Sulla

commissione parlamentare d'inchiesta l'accusa al sottosegretario

all'economia. L'offerta di rimborso di BpVi e Vb? «No, prima charezza su

malversazioni»

«La proposta di conciliazione per gli azionisti delle ex popolari venete non ci convince sul piano del metodo.

Atlante si è presentato come il padrone di BpVi e Veneto Banca, ma sul

piano morale i proprietari delle due banche sono ancora i risparmiatori.

Nel merito le decisioni assunte dai vertici di BpVi e di Vb non ci

convincono perché non solo utili a ripristinare quel clima di fiducia

utile a far ripartire due istituti di credito che stando prudenti perdono 30-40 milioni al mese»: boccia così l’offerta dei due istituti di credito l’avvocato trevigiano Andrea Arman, esponente del Coordinamento Don Torta.

Ma non è una bocciatura preconcetta: «Si sarebbe potuto anche dire sì, ma ad un patto:

fare totale chiarezza rispetto alle malversazioni che ci sono state

anche da parte delle nuove gestioni a partire dalla trasformazione in

spa delle due banche avvenuta nel dicembre 2015 per VeBa e nel marzo

2016 per BpVi. Ma non ci siamo. Sinceramente non credo che in moltissimi aderiranno alle due proposte,

ad eccezione di coloro che hanno veramente l’acqua alla gola. Per certi

aspetti viene da pensare che la proposta cucinata a Padova sia in

qualche modo pensata proprio per rompere il fronte dei risparmiatori.

Il mio peraltro è un giudizio che riguarda non solo i vertici dei due

istituti, ma pure quello del governo. Il quale secondo me in questa

circostanza, come è capitato per l’intervento pubblico su Monte Paschi,

sta agendo all’unisono coi banchieri. Ad ogni modo la cosa che più ci

rattrista è la mancata volontà da parte della maggioranza governativa di

promuovere una commissione parlamentare d’inchiesta sui rovesci bancari degna di questo nome. E che abbia la facoltà di indagare a 360 gradi».

Sui media, anche i meno ostili al governo, si è scatenato un polverone sui poteri di cui la nascitura commissione potrà disporre. Da quanto riferisce Dagospia, che a sua volta rilancia La Repubblica, la commissione sulla carta ha gli stessi poteri della magistratura requirente, ma non andrà a sindacare l’operato di Bankitalia sulle sue eventuali colpe in vigilando o intromissioni indebite. Si darebbe il caso, se così fosse, di una banca centrale che finisce per limitare le potestà costituzionalmente garantite al parlamento.

E che il governo, anche quando a palazzo Chigi c’era Matteo Renzi, la

pensasse in qualche modo come palazzo Koch, lo si desume da una presa di

posizione precisa, mai emersa prima con la dovuta evidenza, che il

sottosegretario all’economia, il veneziano Pierpaolo Baretta,

rese pubblica durante un simposio sullo scandalo popolari venete

organizzato a a Venezia il 17 dicembre scorso dall’Accademia Marciana.

«Io ero tra i relatori – racconta Arman – e in quella circostanza

Baretta, che era con me sul tavolo degli oratori, clamorosamente ammise che una commissione d’inchiesta sulle banche non sarebbe stata possibile per non entrare in conflitto istituzionale con Bankitalia.

Si tratta di parole sconvolgenti. Se tanto mi dà tanto sarebbe il caso

che anche per BpVi e VeBa venissero resi noti, come si propone per Monte

Paschi, i nomi dei grossi debitori. Da questo punto di vista sia nel Coordinamento Don Torta che presso diverse altre associazioni, questo sentimento è tutto sommato condiviso».

Commissione d'inchiesta sulle banche e Commissione per il "plico Giolitti" 1893 marzo 22 - 1894 dicembre 13

L'inventario riguarda i documenti di due commissioni

parlamentari, quella d'inchiesta sulle banche, comunemente definita

"Comitato dei sette", costituitasi nel marzo del 1893 e presieduta da

Antonio Mordini, e quella incaricata di prendere visione del piego

depositato da Giovanni Giolitti, denominata "Comitato dei cinque", che è

stata presieduta da Abele Damiani ed ha operato nel dicembre del 1894.

"...la Camera, approvando, nella seduta del 20 dicembre 1893, un ordine del

giorno del deputato Cavallotti, decise la stampa di tutti i documenti,

tranne (emendamento Di Rudinì) quelli destinati dalla Commissione

all'Archivio segreto."

Il "Comitato dei cinque", come fu anche denominata la Commissione,

ritenne di escludere dalla pubblicazione l'intero contenuto delle buste

nn. 5 e 6. La n. 5 conservava documenti relativi alle trattative per la

fusione fra la Banca Nazionale e la Banca Romana, intercorse nell'agosto

e nel settembre del 1892; la sesta conteneva 120 lettere, 8 del

deputato Francesco Crispi e 102 di donna Lina Crispi, tutte di carattere

privato e pertanto da restituirsi agli interessati. La Commissione

propose anche di escludere dai documenti che dovevano essere dati alle

stampe i nomi delle persone defunte e quelli dei senatori.

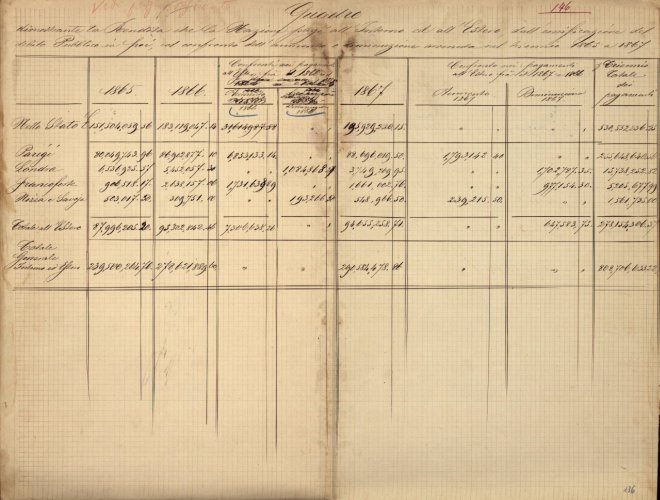

Commissione d'inchiesta sul corso forzoso dei biglietti di banca 1868 marzo 10 - 1868 novembre 28

La Commissione parlamentare d'inchiesta sul corso

forzoso dei biglietti di banca fu nominata a seguito dell'ordine del

giorno presentato dai deputati Tommaso Corsi e Alessandro Rossi e

approvato nella tornata del 10 marzo 1868

La schedatura analitica della documentazione ha consentito di

evidenziare l'esistenza di lacune talvolta notevoli.Mancano, ad

esempio, gli originali delle risposte - ad eccezione di quelle inviate

dalla Banca nazionale dl Regno d'Italia e dal Banco di Sicilia - ai

quesiti che la Commissione aveva posto a tutti gli istituti di credito

esistenti sul territorio nazionale, a tutte le camere di commercio, al

Ministero delle finanze e ad altri ministeri, alle società ferroviarie

ed altre, e a numerose personalità particolarmente esperte nel campo

finanziario. Non si sono, soprattutto, rinvenuti i verbali delle

riunioni della Commissione.

Avrà una doppia missione la Commissione d'inchiesta sulle crisi

bancarie che ha già incassato il via libera della Camera, ma anche l'ok,

ieri, alla procedura d'urgenza per i 13 ddl sulle banche all'esame

della Commissione Finanze del Senato. Mettere a nudo le responsabilità

di certe crisi bancarie, tra amministratori, controllori e vigilanti

(anche a livello Ue evidentemente) oltre ai debitori insolventi, ma

anche individuare gli strumenti ad hoc per evitare che certe crisi si

ripetano. Ecco perché...

Mentre

si attende che il ministero del Tesoro salvi Mps con una manciata

(oltre 6) di miliardi freschi, è stata salutata con consenso ecumenico

la notizia della commissione d’inchiesta parlamentare sul sistema bancario. Una trattativa segreta tra Pd e Forza Italia e, alla fine, è saltato fuori dal cilindro l’ok generale. «Ma rischia di essere inutile», dice Giulio Marcon deputato di Sinistra italiana

e componente della Commissione Bilancio della Camera. Sì, è vero, la

proposta di legge arriverà al Senato a fine mese, ma a che cosa servirà?

È un po’ come chiudere la stalla quando i buoi sono scappati. «Si

arriva alla mozione di istituire una commissione d’inchiesta con grande ritardo,

eppure i problemi delle banche, e non solo del Monte dei Paschi, erano

noti da tempo. Ora, essendo alla fine della legislatura, non so con

quali tempi verrà fatta, ma sicuramente non ci sarà il tempo materiale

per produrre dei risultati entro il termine di questa legislatura». Una

commissione d’inchiesta su un tema così delicato e complesso – e con le

sue ramificazioni tentacolari, nella classe politica – potrebbe

richiedere infatti molto tempo. «È comunque un’occasione persa, perché

si arriva tardi e con troppa lentezza. E poi c’è da evidenziare la genericità dei compiti di questa commissione.

Dire che si deve occupare di tutto il sistema bancario significa fare

un lavoro enorme, senza andare a vedere subito l’obiettivo e cioè

analizzare i comportamenti di quelle banche che adesso sono sotto esame

dell’opinione pubblica e della commissione europea». Marcon si riferisce

a Mps, le due banche venete (Veneto banca e Popolare Vicenza) e

le quattro oggetto del decreti salva banche del governo Renzi

(CariFerrara, Etruria, Banca delle Marche e CariChieti).

Sinistra Italiana ha presentato una mozione in cui si chiede proprio

questo, che si restringa il campo di azione alle banche nell’occhio del

ciclone con un lavoro più specifico. Un altro aspetto della vicenda riguarda i debitori di Mps,

cioè quei gruppi o imprenditori che avevano ricevuto dei prestiti nel

corso degli anni e che non li hanno mai restituiti. Lo stesso presidente

dell’Abi Antonio Patuelli aveva lanciato un appello perché almeno i

nomi dei primi cento debitori si rendessero noti. Intanto i media hanno già pubblicato alcuni

nomi di imprenditori, immobiliaristi, grandi gruppi industriali,

cooperative che sono esposti dal punto di vista creditizio. È tutto da

dimostrare in che termini, ma intanto la domanda è: c’è stato un

atteggiamento un po’ troppo “leggero” da pare dei vertici bancari nel

concedere i prestiti? Tra l’altro Mps con i suoi 27 miliardi di euro di

crediti deteriorati (gli Npl, non performing loans) è solo la punta dell’iceberg. Nel

2016 secondo i dati della Banca d’Italia le sofferenze bancarie lorde

sono aumentate: 199 miliardi di euro contro i 198 del 2015.

Come si è arrivati a questo punto? Giulio Marcon fa risalire tutto alla legge Amato del 1990 che sancì la privatizzazione degli istituti di credito.

«Si voleva sottrarre il sistema bancario dalla influenza della

politica, ma in realtà ci ritroviamo un sistema bancario privatizzato

che continua ad essere un crogiuolo che vede dentro sia una parte del sistema industriale che una parte del sistema politico.

Se l’inchiesta si farà, spero che si metta in evidenza quello che è

sotto gli occhi di tutti, e cioè che nel caso di alcune banche, alcune

operazioni – investimenti o acquisizioni che sono stati fatti, per

esempio nel processo di allargamento – o sono sono state veicolate da

una parte del sistema politico o comunque fortemente condizionato o con

interessi evidenti, nel caso del Mps, da parte di potentati locali». Quindi la politica che si voleva far uscire dalla porta rientra dalla finestra.

Ora, con la commissione d’inchiesta, sta alla stessa politica riuscire

ad analizzare un “groviglio armonioso” – questa era la definizione

sull’intreccio Mps-politica-Siena – in cui, appunto, la politica stessa

c’è dentro fino al collo. Inutile dire che occorrerà davvero una visione

“laica” e soprattutto oggettiva del problema.

Carlo De Benedetti, Emma Marcegaglia, Alfio Marchini

di

pso

Camera e Senato discuteranno la richiesta che viene

dalle opposizioni (M5s a Palazzo Madama e Forza Italia a Montecitorio)

di accelerare sull'istituzione di una commissione d'inchiesta che faccia

chiarezza sulle crisi bancarie e sulle vicende che hanno portato al

salvataggio pubblico di Mps mentre la stessa banca si dice pronta, se le

norme lo permettono, a pubblicare la lista dei suoi principali debitori

insolventi. Al momento ci sarebbero infatti ostacoli normativi che

riguardano tutti gli istituti di credito a dare seguito al suggerimento

arrivato dal presidente dell'Abi, Antonio Patuelli, che già aveva

scatenato ampio dibattito. Intanto la direzione risorse umane di Mps,

proprio mentre aumenta il pressing per avere la lista dei debitori, ha

ricordato ai dipendenti gli obblighi di condotta, legati anche a

normative, per garantire uniformità e correttezza nella diffusione di

informazioni.

I nomi degli insolventi e le cifre

Se l’istituto di credito e una parte del nostro mondo politico

tentenna, la stampa italiana è da tempo alla ricerca di nomi e cifre.

Libero e La Verità sono in prima linea in questa caccia all’uomo. E

proprio queste testate hanno cominciato a fare i primi nomi eccellenti e

le cifre che costoro non avrebbero ai restituito non solo a Mps, ma

anche a Popolare di Vicenza, Veneto Banca, Popolare Etruria, Banca delle

Marche e Unicredit. I primi nomi li aveva fatti Libero il 28 dicembre

scorso in un articolo firmato Giuliano Zulin. Stando ai dati diffusi dal

giornale diretto da Vittorio Feltri, il 70% dei cattivi debitori di Mps

non sarebbero commercianti o artigiani, ma grandi gruppi industriali.

Tra questi si distinguono la Sorgenia della famiglia De Benedetti e i

Marcegaglia. La “prima tessera del Pd” ha chiesto e ottenuto senza mai

restituirli 650 milioni di euro. I secondi, lo scorso marzo hanno

beneficiato di un nuovo finanziamento da circa 500 milioni nonostante

abbiano già debiti per 1,5 miliardi di euro. Nella stessa situazione si

trovano altri importanti gruppi industriali del nostro Paese.

Il soldi prestati e mai restituiti

Uno dei casi più

significativi si insolvenza è stato quello del gruppo Sansedoni Siena

spa, cui Mps, spiega Libero, che proprio grazie ai soldi non restituiti è

divenuto “parte correlata” della Mps. La banca ha infatti trasformato

il credito vantato, 25.9 milioni, nei confronti della capogruppo nel

21.75 del capitale. La stessa cosa, ha spiegato il giornalista Franco

Bechis, è accaduto per le società controllate a valle: Marinella Spa che

non ha mai restituito 26,9 milioni. Lo stesso è accaduto con le

controllate della Sansedoni: alla Sviluppo e Interventi è stata

congelata la cifra di 48.4 milioni di euro. Lo stesso trattamento era

stato riservato alle Robinie Spa, diventata proprio per questo proprietà

Mps. Altre risorse, 20 milioni di euro, sono state inghiottite dalla

fallita NewColle srl. Così è andata anche con gli 11,3 milioni prestati

al gruppo Fenice della famiglia Fusi e alle relative controllate come

Una spa, quella degli hotel, Euro srl e Il Forte spa. Non si sa neppure

che fine faranno i soldi prestati a Menarini, per il quale è in corso

un'inchiesta.

Il settore pubblico non è da meno di quello privato

Il settore pubblico non è da meno di quello privato. A non restituire

il maltolto, fra le insolventi ci sono infatti le municipalizzate e

società regionali toscane: la Fidi Toscana spa, che lo scorso agosto ha

ricevuto un altro prestito da 98 milioni di euro, con Mps già al 27,46%

del capitale. Nella lista le Terme di Chianciano, esposte per 10

milioni, e i 4,8 dell'Interporto Toscano A. Vespucci spa. Negli elenchi

spuntano anche i nomi delle romane Atac e Metro C. Nei confronti della

società di trasporto locale il Montepaschi, che nel 2013 aveva

partecipato ad un pool di banche che concessero un finanziamento per

oltre 200 milioni, poi rischedulato a 163 milioni, rischia circa 30

milioni. Altri nomi eccellenti li ha fatti La Verità. Colpiscono in

particolare i nomi della Tassara di Romain Zalenski (un buco di 200

milioni), il Sole 24 Ore, i costruttori romani Toto, Luigi Zunino.

Ecco le altre banche frodate

La Verità ha anche fatto i nomi degli insolventi delle altre banche

in crisi. La Popolare di Vicenza, che ha bruciato dall’oggi al domani

ben 6 miliardi e mezzo, si era fidata delle imprese di Alfio Marchini

che ai vicentini aveva chiesto 76 milioni di euro. Cinquanta non li ha

invece restituiti il gruppo pugliese Fusillo, che ha anche un debito di

120 milioni con la Popolare di Bari. La Degennaro costruttori avrebbe

dovuto restituire 27.5 milioni. La Veneto Banca ha, d’altro canto,

sbagliato a fidarsi di Antonio Casale, l’immobiliarista bolognese ha

incassato 78 milioni. Altri 50 milioni li ha introitati Francesco

Bellavista Caltagirone. Somme importanti sono finite nelle tasche dei

cementifici Federici e nelle finanziarie dei fratelli Landi (crac

Eutelia). La Banca delle Marche piange i soldi versati a Davide De

Gennaro (70 milioni), il gruppo costruzioni Lanari (110 milioni),

Minardi (130), Ciccolella (80). Il capitolo Unicredit si apre con i nomi

di Rcs (54.4 milioni), Alitalia (20), Tassara (119), i costruttori

Parnasi (650 milioni di debiti). Il governo Gentiloni ha una bella gatta

da pelare.

Banche in paradiso, contribuenti all'inferno: salvate dallo Stato eludono il fisco

Dall’istituto di Siena a Intesa, da

Unicredit a Mediolanum: ecco come i grandi gruppi del credito eludono

il fisco italiano attraverso le loro controllate in Lussemburgo, a

Bermuda e nelle Cayman. Ma quando le cose vanno male, lo Stato deve

intervenire con miliardi di soldi pubblici

Hanno incassato all’estero

decine di milioni di euro. Hanno gonfiato di profitti filiali registrate

nei più aggressivi paradisi fiscali. Uffici senza nemmeno un

dipendente. Eppure, lo Stato italiano corre in loro soccorso. Le aiuta

mettendo a disposizione denaro pubblico. Soldi di chi ha pagato le tasse

in Italia usati per salvare chi le tasse le ha pagate spesso fuori dai

confini nazionali. È il paradosso di Monte dei Paschi di Siena, Veneto Banca e Popolare di Vicenza.

Too big to fail, direbbero gli americani. Troppo importanti per essere

lasciate al loro naturale destino, è l’argomentazione del governo

italiano. Fatto sta che le tre grandi banche salvate al grido di

«tuteliamo i risparmiatori» fanno parte della lista degli istituti con

il vizietto dell’offshore. Big del credito che per anni hanno dichiarato

buona parte dei propri guadagni in Stati o Staterelli dove le imposte

sono basse, bassissime, a volte addirittura inesistenti. Dai grandi

classici europei come Irlanda e Lussemburgo ai paradisi esotici a

sovranità britannica tra cui Cayman e Bermuda. Fino a Singapore ed

Emirati Arabi, le nuove piazze asiatiche tax-free.

Premessa. La tendenza a fatturare offshore non è una specificità tricolore. Lo fanno un po’ tutte le banche d’Europa.

Per dire: l’anno scorso la francese Bnp Paribas ha incassato in nazioni

a fiscalità agevolata o nulla il 12 per cento dei suoi utili, la

tedesca Deutsche Bank è arrivata a un quarto del totale. Per l’Italia,

però, la questione è oggi decisamente più rilevante. Il Fondo Atlante,

finanziato in parte con i soldi della Cassa depositi e prestiti, è

infatti diventato proprietario della Popolare di Vicenza e di Veneto

Banca. E dalle casse dello Stato arrivano direttamente anche i 20

miliardi di euro messi recentemente a disposizione dal governo di Paolo

Gentiloni per salvare le altre a rischio, prima fra tutte Mps. Con il

conseguente aumento del debito pubblico nazionale, già altissimo

rispetto a quello dei concorrenti europei. Ecco perché è importante

sapere se finora le banche hanno pagato le tasse in Italia, soprattutto

quelle che resteranno in piedi grazie al denaro dei contribuenti.

I dati emergono da un’analisi dei bilanci condotta da l’Espresso.

Un’inchiesta possibile grazie all’obbligo, imposto dall’Unione europea a

partire dal 2015, di pubblicare il rendiconto dei principali dati

finanziari relativi a tutti i Paesi in cui l’istituto ha delle attività.

Novità assoluta a livello mondiale, il cui scopo è proprio quello di

limitare il trasferimento di utili verso Paesi dove la pressione fiscale

è più bassa. Contrastare l’elusione fiscale, insomma, fenomeno che

toglie alle finanze pubbliche del Vecchio Continente dai 50 ai 70

miliardi di euro ogni anno, secondo le stime della stessa Commissione.

I risultati dell’indagine dell’Espresso dimostrano che l’obbligo di

trasparenza ha portato alla chiusura di alcune filiali offshore, ma il

ricorso ai paradisi fiscali rimane fondamentale per i protagonisti della

finanza nostrana. «Una situazione preoccupante soprattutto adesso che

vengono usati soldi pubblici per aiutare le banche», sottolinea Tommaso

Faccio, esperto di fiscalità internazionale e docente di Economia

aziendale alla Nottingham University Business School, in Inghilterra. Il

timore del professore «è che questi fondi possano essere spostati

all’estero invece che tornare nelle casse dello Stato, tramite utili

tassati in Italia, una volta che le banche si saranno rimesse in

carreggiata».

Partiamo da Mps, la grande malata d’Europa. I bilanci dimostrano che fra

il 2014 e il 2015 il gruppo ha chiuso due società in Irlanda e una in

Olanda. Offshore, però, ne rimangono aperte ancora parecchie: due

controllate in Lussemburgo, una in Irlanda e ben otto nel Delaware,

rifugio tax-free a stelle e strisce. Risultato? Gli utili pre-tasse

registrati in paradisi fiscali l’anno scorso sono stati 107 milioni di

euro. Equivalenti a quasi un terzo del totale: il 27,9 per cento. Che

una grande azienda abbia filiali in tutto il mondo, e paghi perciò una

fetta delle imposte all’estero, è più che normale. A sorprendere, però, è

la sproporzione fra attività economica e numero di lavoratori.

Prendiamo la Mps Preferred Capital I Llc, società del gruppo con base

fiscale nel Delaware. L’anno scorso ha fatto 44,9 milioni di euro di

utili. Con zero dipendenti. Praticamente un miracolo.

Più limitato il ricorso ai paradisi da parte della Popolare di Vicenza.

L’istituto per anni presieduto da Gianni Zonin, ora finito sotto il

cappello del Fondo Atlante, a fine 2015 aveva una sola filiale

all’estero, in Irlanda. È la Bpv Finance International Plc, cinque

impiegati in tutto. Dopo aver macinato utili per anni, ha chiuso

l’ultimo bilancio con un rosso di 99,8 milioni di euro. «Cesserà di

esistere definitivamente all’inizio del 2017», assicurano da Vicenza.

Clamoroso il caso dell’altro istituto salvato dal Fondo Atlante: Veneto

Banca. A differenza dei cugini vicentini, l’istituto guidato per anni da

Vincenzo Consoli ha aperto filiali in diverse nazioni. Albania,

Croazia, Romania, Moldavia. Un tentativo di allargarsi nei promettenti

mercati nell’Est Europa, dove sono state assunte oltre 600 persone. Al

contempo sono state aperte succursali anche in mercati non proprio

emergenti: Svizzera e Irlanda. E dalla patria di James Joyce sono

arrivati gli unici guadagni consistenti incamerati negli ultimi due

anni: 103 milioni di euro in totale, incassati grazie ai soli sei

dipendenti della filiale. Gli irlandesi, evidentemente, sono dei gran

lavoratori.

A fatturare offshore sono però soprattutto i grandi istituti italiani,

quelli più in salute. Le prime tre banche commerciali convogliano nei

paradisi fiscali quote dei loro guadagni che variano da un sesto fino

alla metà del totale. Per un totale, nel solo 2015, di quasi 2 miliardi

di euro. Intesa Sanpaolo, il principale istituto del nostro Paese per

capitalizzazione di Borsa, ha registrato in Paesi a fiscalità agevolata

il 23 per cento degli utili pre-tasse del gruppo. Eppure in quei posti è

impiegato solo lo 0,5 per cento dei dipendenti totali. Emblematico il

caso di Dubai. Nell’Emirato più famoso al mondo, il gruppo guidato da

Carlo Messina ha fatturato 49 milioni di euro (senza versare un euro di

tasse) con solo 18 dipendenti. Una produttività da record. Significa che

ogni lavoratore in media ha fatto incassare alla banca 2,7 milioni. In

Italia, per capirci, la media fatturata da ogni impiegato è di 315 mila

euro. Quasi nove volte meno.

Ancora più evidente la sproporzione in casa Unicredit. Le controllate di

Bermuda, Cayman e Jersey non hanno nemmeno un dipendente all’attivo.

Stesso discorso per le succursali domiciliate a Malta e nel Regno Unito,

altre nazioni in cui il carico fiscale per le imprese può arrivare a

livelli minimi. A cosa servono allora delle società in quei luoghi?

Attività finanziarie, è la generica spiegazione fornita nel documento

ufficiale. Di certo c’è un dato. Nei Paesi a fiscalità agevolata

Unicredit ha incassato l’anno scorso circa il 15 per cento dei suoi

utili pre-tasse. La fetta più grande appartiene a Irlanda e Lussemburgo,

paradisi nel cuore del Vecchio Continente. Una tendenza valida per

quasi tutte le banche italiane, comprese Ubi e Banca Generali, che nei

due Stati europei piazzano spesso le società che gestiscono obbligazioni

e fondi comuni.

Proprio cavalcando questo fenomeno Mediolanum è diventata già da anni,

come raccontato più volte dall’Espresso, la regina italiana

dell’offshore. Il gruppo controllato da Ennio Doris e Silvio Berlusconi

non ha filiali a Panama o alle British Virgin Islands. La “banca

costruita intorno a te”, come si presenta negli spot pubblicitari, punta

tutto sugli evergreen europei: Irlanda e Lussemburgo, appunto. Da qui

l’anno scorso è arrivato infatti il 52,5 per cento degli utili pre-tasse

del gruppo. Vuol dire che oltre la metà dei guadagni di Mediolanum non è

stato tassato in Italia. Come succede all’irlandese Mediolanum

International Funds Ltd, che si occupa di gestione di fondi

d’investimento ed è la vera gallina dalle uova d’oro del gruppo. Con

soli 26 lavoratori a tempo pieno, la succursale di Dublino ha un

fatturato di 531 milioni di euro e un utile pre imposte di 527 milioni.

Nessun costo, in pratica. E grazie al regime fiscale locale, che tassa

normalmente le imprese al 12,5 per cento contro il 30 per cento

italiano, la finanziaria dei Doris a fine anno ha guadagnato 461,9

milioni di euro netti. Una redditività da record. Con tanti saluti

all’Agenzia delle Entrate.