Non sarà un articolo breve, e neppure facile da comprendere, soprattutto per le sue ripercussioni, ma cercherò di renderlo il più semplice possibile.

Negli ultimi anni si è assistito ad un cambiamento radicale nel sistema bancario italiano: acquisizioni, fusioni, hanno creato grandi gruppi che teoricamente potessero contrastare il potere dei gruppi speculativi esteri.

Ora, ammesso e non concesso che UBI

BANCA, UNICREDIT, INTESA SANPAOLO e via discorrendo non abbiano

perseguito speculazioni a dir poco azzardate, anche se tutto sembra

dimostrare il contrario ahimè a nostre spese, la domanda che vorrei

porvi è altra.

Quando

UBI BANCA assorbe una banca, che so, ad esempio la BANCA REGIONALE

EUROPEA, secondo voi fa una valutazione d’azienda e la compra in toto,

giusto?

Facile pensare a questo, specialmente quando il BILANCIO PUBBLICO del gruppo, che potete vedere per il 2013 a questo link, al punto 2.1 dello stesso documento pubblico a pagina 7 dice letteralmente:

“Unione di Banche Italiane Scpa (in breve UBI Banca) è la banca

capogruppo del Gruppo UBI Banca ed è nata il 1° aprile 2007 in seguito

alla fusione per incorporazione di Banca Lombarda e Piemontese in Banche

Popolari Unite, con la conseguente integrazione dei due gruppi

omonimi.”

UNIONE, dal dizionario Treccani, significa,

“L’azione e l’operazione di unire, il fatto di unirsi o di essere uniti

con uno o più altri individui, enti, oggetti, parti o elementi; dal

lat. tardo unio -onis, der. di unus «uno»”.

Tanti che diventano uno, tante banche che diventano un gruppo.

Fino a qua tutto torna: se vi guardate

in giro gli sportelli delle varie banche che sono diventano UNO nel

gruppo UBI BANCA sono tutti o stati chiusi, oppure hanno cambiato la

loro prima denominazione per essere tutti chiamati “UBI BANCA” e solo in

rari casi, subito dopo, mantenere l’originario nome.

Si potrebbe pensare che sia

successo qualcosa di diverso? In quanti si prendono la briga di andare a

leggersi i bilanci pubblici, gli atti di conferimento, gli atti di

fusione, nonostante siano atti pubblici ed interessino particolarmente

se si hanno rapporto con questo gruppo?

Caso vuole che, di norma, l’omologazione delle diverse normative delle singole banche comporti, CASUALMENTE, che il GRUPPO opti per scegliere l’opzione che porti maggior vantaggio alle proprie casse,

in quanti di voi si sono accorti che gli interessi passivi aumentavano

insieme alle spese di gestione dei conti correnti mentre quelli attivi

arrivavano quasi allo zero? Quanti sono stati contattati dai vari

dipendenti per dire che la forma di conto corrente che loro avevano fino

a quel momento non esisteva più e quindi, SENZA COSTO A LORO DIRE, si

doveva mutarla in un’altra, facendovi abboccare con la concessione

comprensa nel canone mensile di una carta di credito o di

un’assicurazione per i blocchi stradali dell’automobile o chissà quante

altre fesserie. Ebbene, avete mai pensato che una carta di credito

mediamente ha un costo annuo di circa 30 euro mentre la gestione dei

conti correnti sostituiti a quelli vecchi pagano minimo 10 euro al mese?

USATE LA CALCOLATRICE.

Questo è successo con le varie “fusioni”

in grandi gruppi, senza considerare fidi segnalati due volte, sconfini

in CR inesistenti, mutui non pagati nonostante la disponibilità, ma

queste sono quisquilie: IL PUNTO A CUI ARRIVO E’ BEN DIVERSO E

COMPORTA DELLE CONSEGUENZE PESANTISSIME, sia a livello di operatività

bancaria che a livello di danno erariale.

Continuiamo con la lettura del bilancio 2013 di UBI BANCA: dietro il fumo questa volta c’è anche l’arrosto.

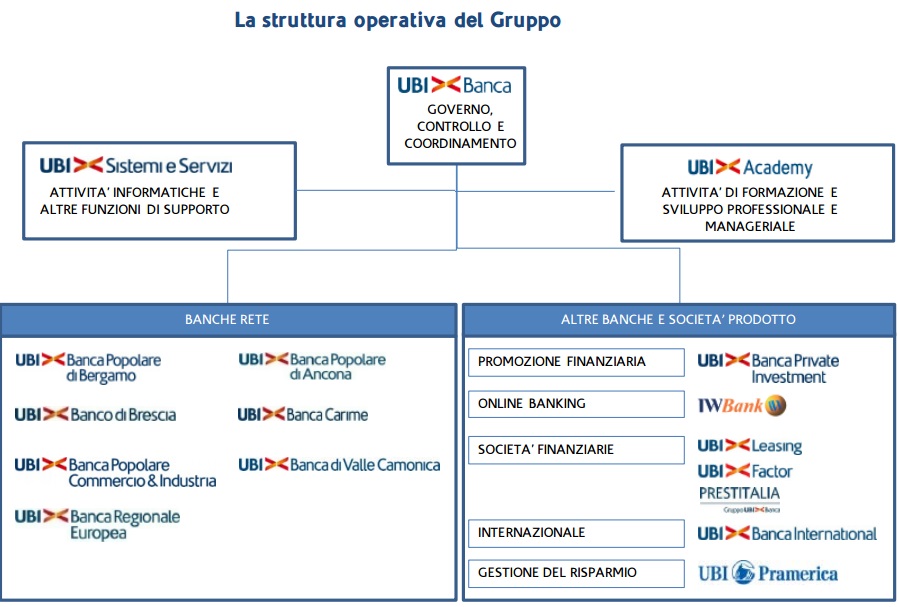

Già, perchè sempre nella stessa pagina indicata prima, il gruppo svela le sue carte e si dimostra come è composto:

E qua, cominciano a non tornare i conti.

Ma se esiste la fusione di diverse banche fino a diventare un’unico

gruppo (sto parlando ovviamente degli sportelli bancari, non delle

società che si occupano di attività specifiche tipo leasing, factoring

ecc), perchè a bilancio, nonostante siano state fatte sparire da tutta

la struttura territoriale (provate a trovare uno sportello Banca

Popolare Commercio & Industria se ci riuscite), appaiono ancora i loro nomi?

Con l’agglomerazione di più aziende, non

viene mantenuta la singola identità di ciascuna, tanto è vero che

sempre nel bilancio, viene sottolineato come UBI BANCA è a capo di

questa holding.

Iniziate a capire il trucchetto?

Andiamo avanti.

Sotto questo diagramma, il testo

continua a spiegare le varie componenti della holding, ma io mi soffermo

sull’attività di sportello: “Il Gruppo UBI Banca è un gruppo

prevalentemente domestico, presente in tutte le regioni italiane,

esclusa la Sicilia, con 1.725 sportelli (sostanzialmente invariati dopo

l’importante intervento di razionalizzazione del 2012) e 140 unità di

Private e Corporate Banking. Le filiali delle Banche Rete presidiano il

Mercato Retail, ma offrono anche supporto alle strutture dedicate del

Mercato Private Corporate.”

Se la prima può essere una coincidenza,

la seconda è un indizio: in questo bilancio UBI BANCA lascia intendere

senza mezzi termini che TUTTI i loro sportelli fanno parte della stessa

azienda.

E infatti, al punto 2.8 troviamo questo:

Il Gruppo UBI Banca è la terza

realtà bancaria italiana per capitalizzazione di borsa 5 , quarta per

raccolta e impieghi, quinta per numero di filiali. Nell’ambito del

credito popolare è il primo gruppo per capitalizzazione di borsa,

impieghi e raccolta, il secondo per numero di filiali.

Nessuno specifica sotto che nome sono le filiali, tutto è UNO.

Perchè si sceglie la cessione di un ramo d’azienda piuttosto che la vendita totale?

Il trasferimento di un’azienda a titolo

oneroso, o anche di un solo ramo di essa, e’ il contratto con il quale

l’imprenditore cede un complesso di beni unitariamente considerati e

idonei alla continuazione da parte dell’acquirente dell’attivita’ di

impresa. In sintesi, perchè conviene? Vero è che il conferimento di beni

comporta una plusvalenza tassabile (sempre che poi a questo non

consegua una cessione di partecipazioni (che STRANAMENTE ACCADE, come

aumento di capitale della cedente), ma è altrettanto vero che ai fini

IVA queste sono attività ESENTI, si paga solo un’imposta di registro di 168 €.

L’operazione di conferimento di ramo d’azienda assume rilevante importanza fiscale perché, potrebbe nascondere ipotesi di elusione fiscale,

ove essa sia conclusa senza valide ragioni economiche con il solo

intento di eludere la normativa percependo risparmi fiscali altrimenti

non ottenibili. Per questo motivo il fisco permette di attuare il

conferimento utilizzando uno dei due seguenti regimi di imponibilità:

- Conferimento in modalità bisospensiva (Art. 176 TUIR) – Attraverso l’operazione di conferimento di ramo d’azienda è possibile che i valori contabili divergano da quelli fiscali. Ciò accade ogni volta che vengono accolti nel bilancio della conferitaria valori di perizia, diversi da quelli contabili della conferente. Nonostante questo l’operazione risulta neutra fiscalmente, ovvero non c’è ne realizzo ne distribuzione di plusvalenze o minusvalenze derivanti dall’operazione. Allo scopo di evitare salti d’imposta è previsto che la società conferitaria assuma come valori fiscalmente rilevanti, l’ultimo valore riconosciuto ai fini fiscali all’azienda conferita. In questo modo, però si crea un doppio binario, civilistico e fiscale che deve controllato. Ogni qualvolta la conferitaria iscrive valori di perizia superiore a quelli contabili, tali valori assumo rilievo solo civilistico. Tali discrepanze portano alla formazione di imposte anticipate nel bilancio della conferitaria, che si riassorbiranno quando gli ammortamenti civilistici delle immobilizzazioni saranno conclusi.

- Applicazione dell’imposta sostitutiva (Art. 176 co.2-ter TUIR) – Per riconoscere anche fiscalmente il maggior valore delle immobilizzazioni iscritto nel bilancio della società conferitaria a seguito della valutazione dell’esperto è possibile applicare l’imposta sostitutiva, di importo variabile, che permette di affrancare il valore delle immobilizzazioni anche per il fisco. In questo modo, con il pagamento dell’imposta il fisco permette alla società conferitaria considerare validi fiscalmente i valori delle immobilizzazioni iscritte a seguito del conferimento, risolvendo il problema del doppio binario civilistico e fiscale, visto in precedenza.

L’operazione straordinaria del

conferimento di ramo d’azienda è particolarmente vantaggiosa fiscalmente

per i soggetti che intendono cedere la propria azienda, in quanto può

vantare un vantaggio fiscale non riconosciuto ad altre operazioni dello

stesso tipo.

Attraverso il conferimento e la

successiva vendita delle partecipazioni un imprenditore può alienare la

propria azienda a terzi, beneficiando dell’esenzione fiscale del 95%

dell’eventuale plusvalenza realizzata dalla vendita delle partecipazioni

dell’azienda conferitaria.

L’imprenditore, al posto della vendita

diretta della propria azienda, che sconta un imposizione fiscale del

100% della plusvalenza realizzata, o al verificarsi di alcuni requisiti è

possibile al massimo la rateazione in 5 anni, o l’applicazione della

tassazione separata; il conferimento e la successiva vendita delle

partecipazioni sconta un esenzione del 95% della plusvalenza.

Potrebbe già bastare questo. Ma c’è di più, molto di più.

Ed io voglio capire bene, e così cerco

su internet, sempre per restare nel nostro esempio, il sito della Banca

Regionale Europea, e lo trovo, con tanto di bilanci annuali: guardate

qua.

EPPURE ESISTE!!!!!

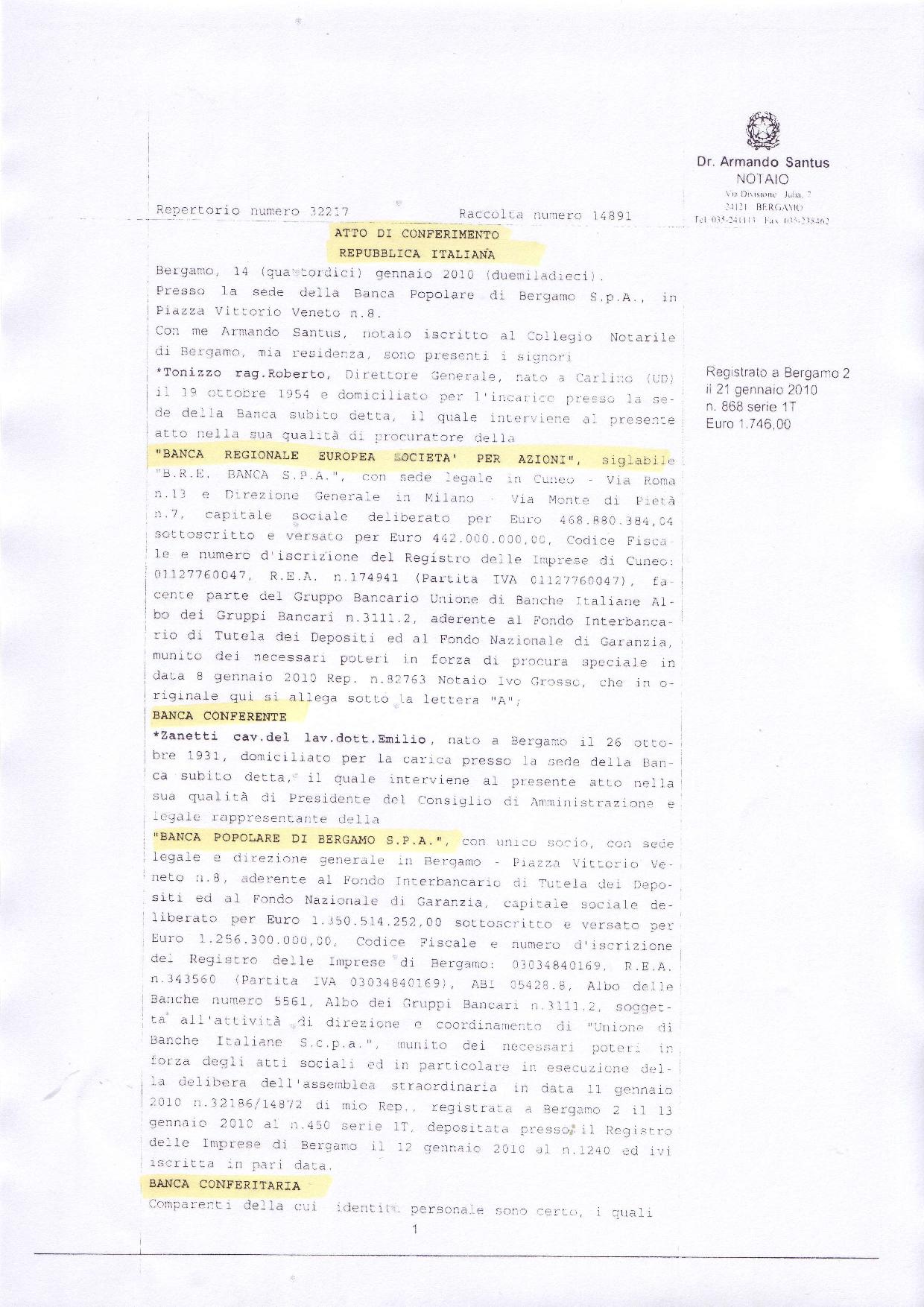

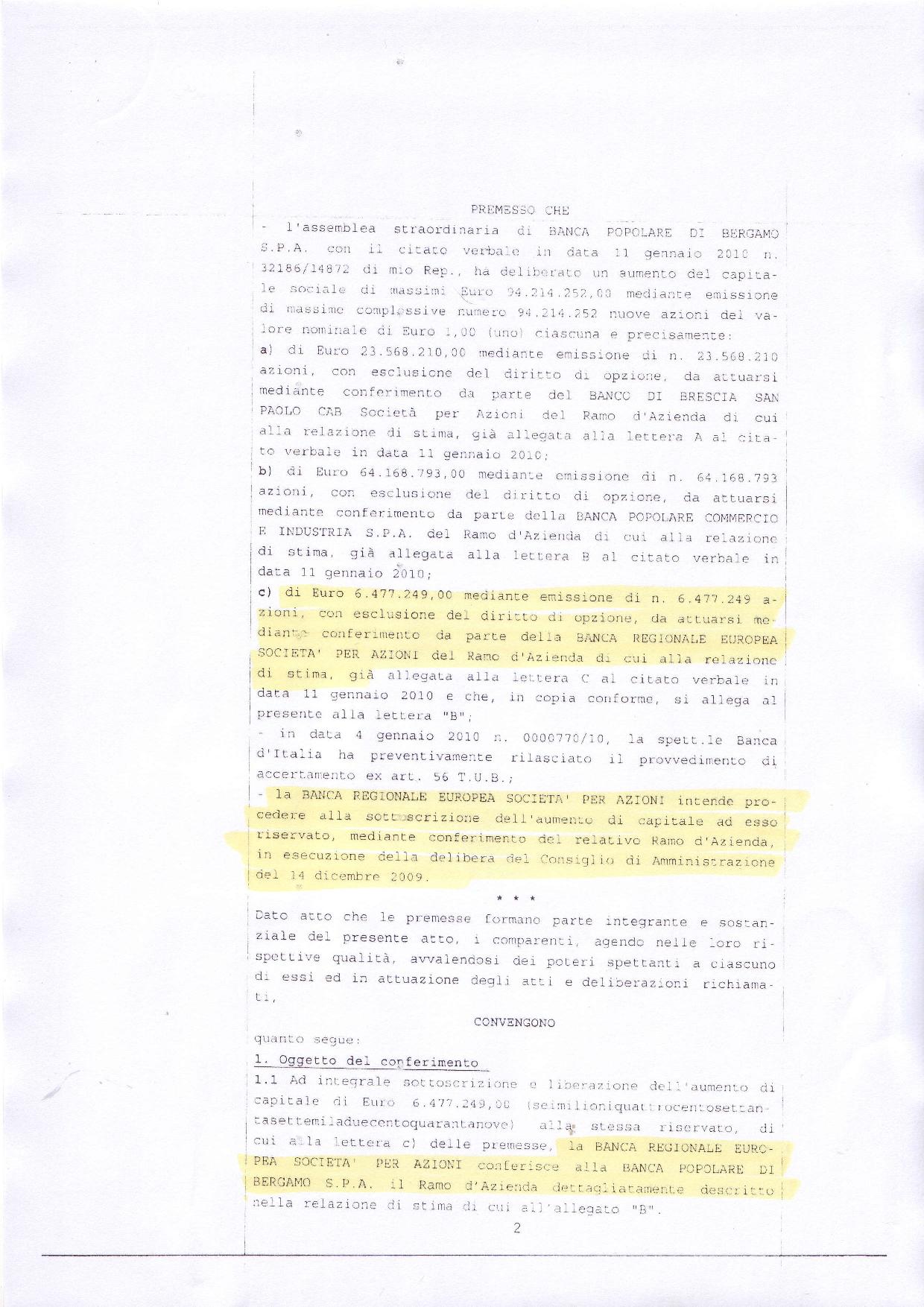

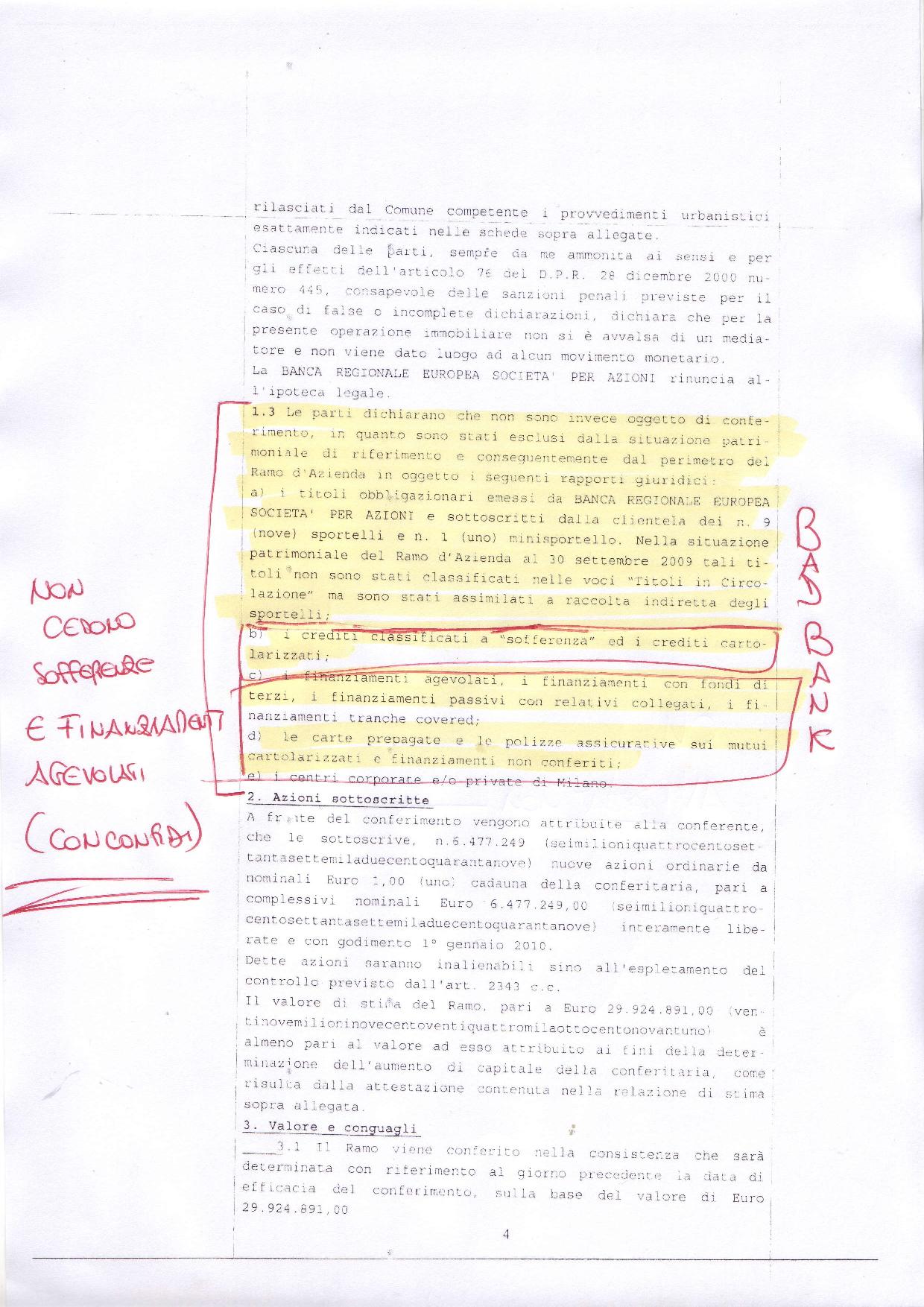

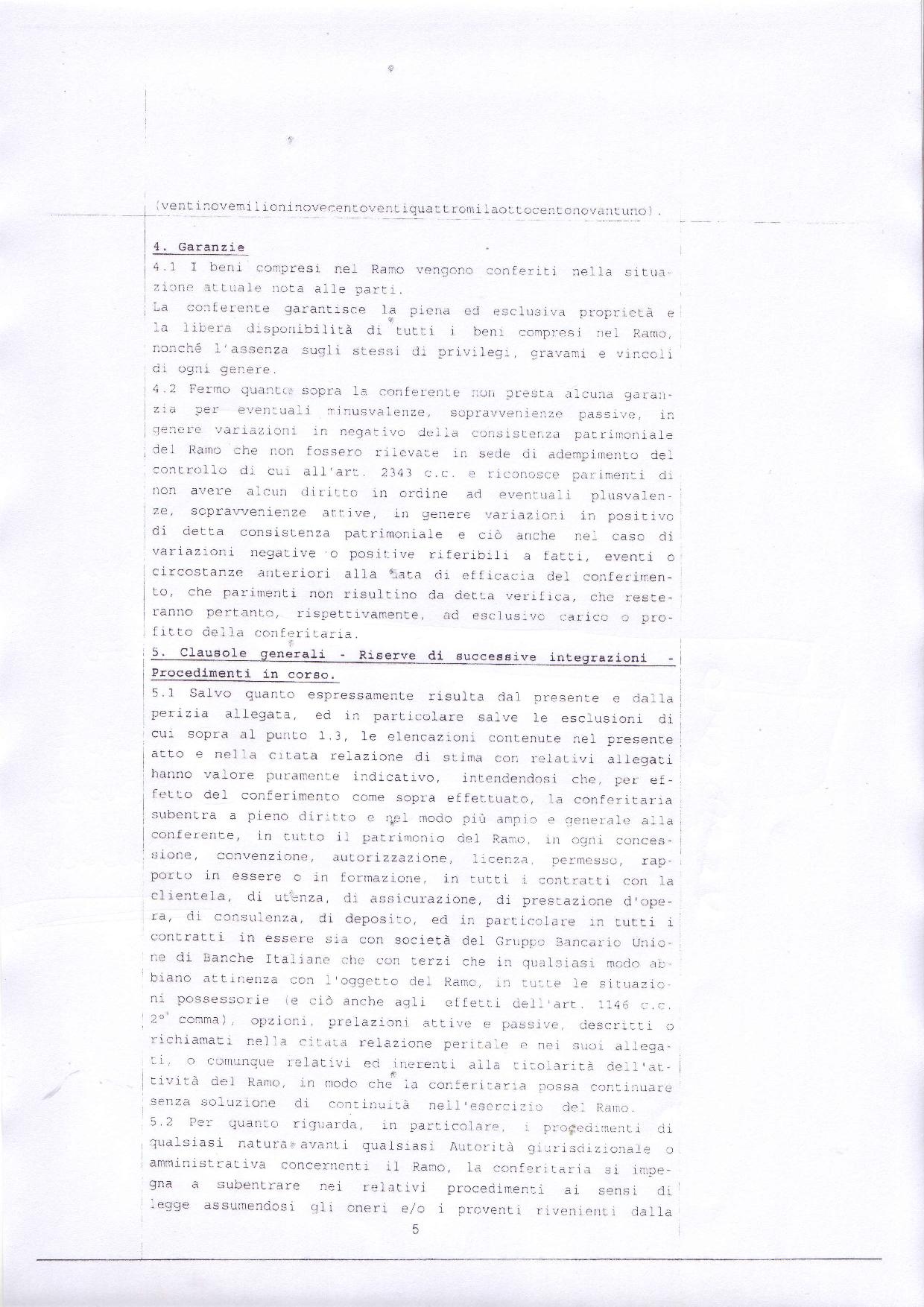

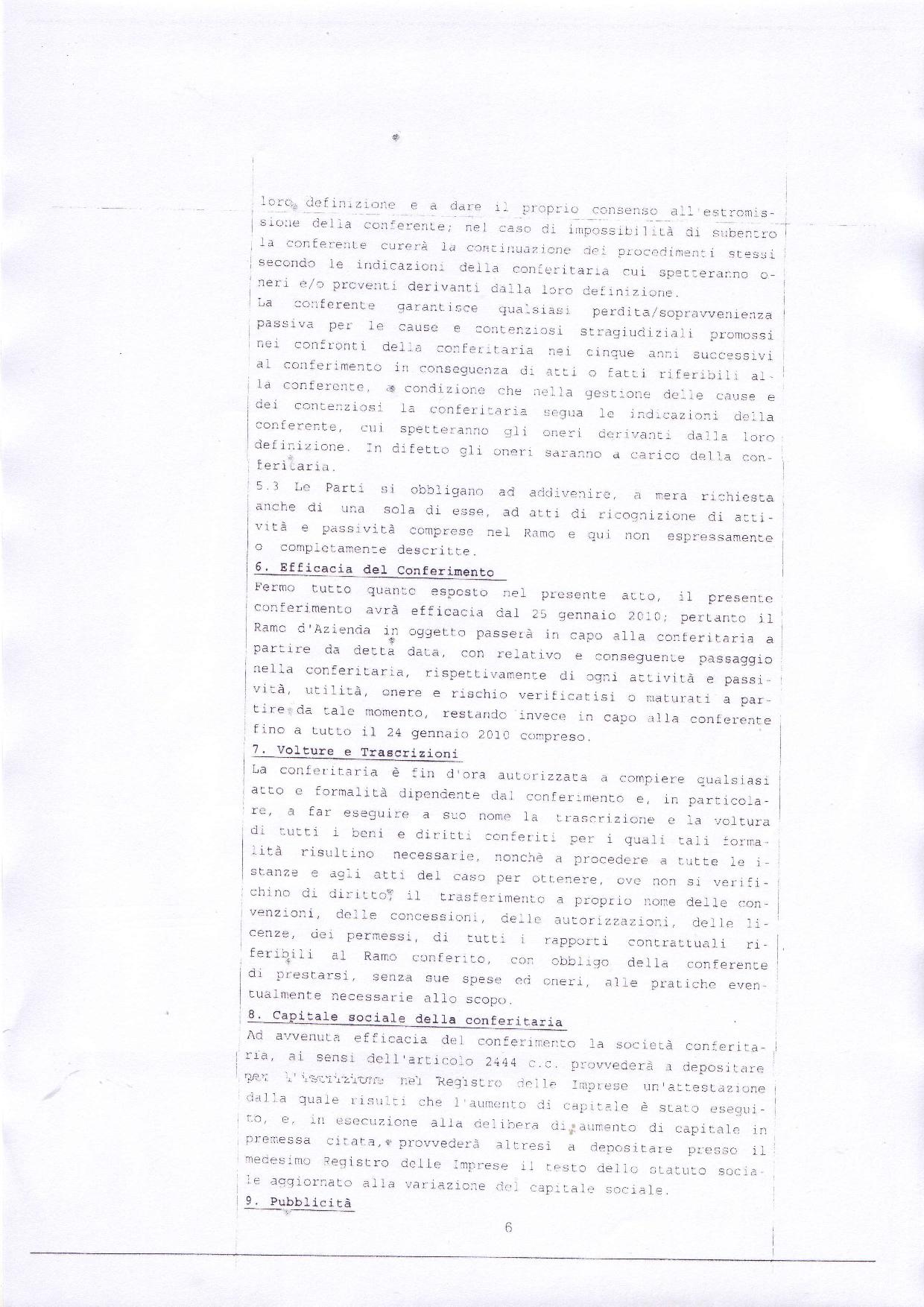

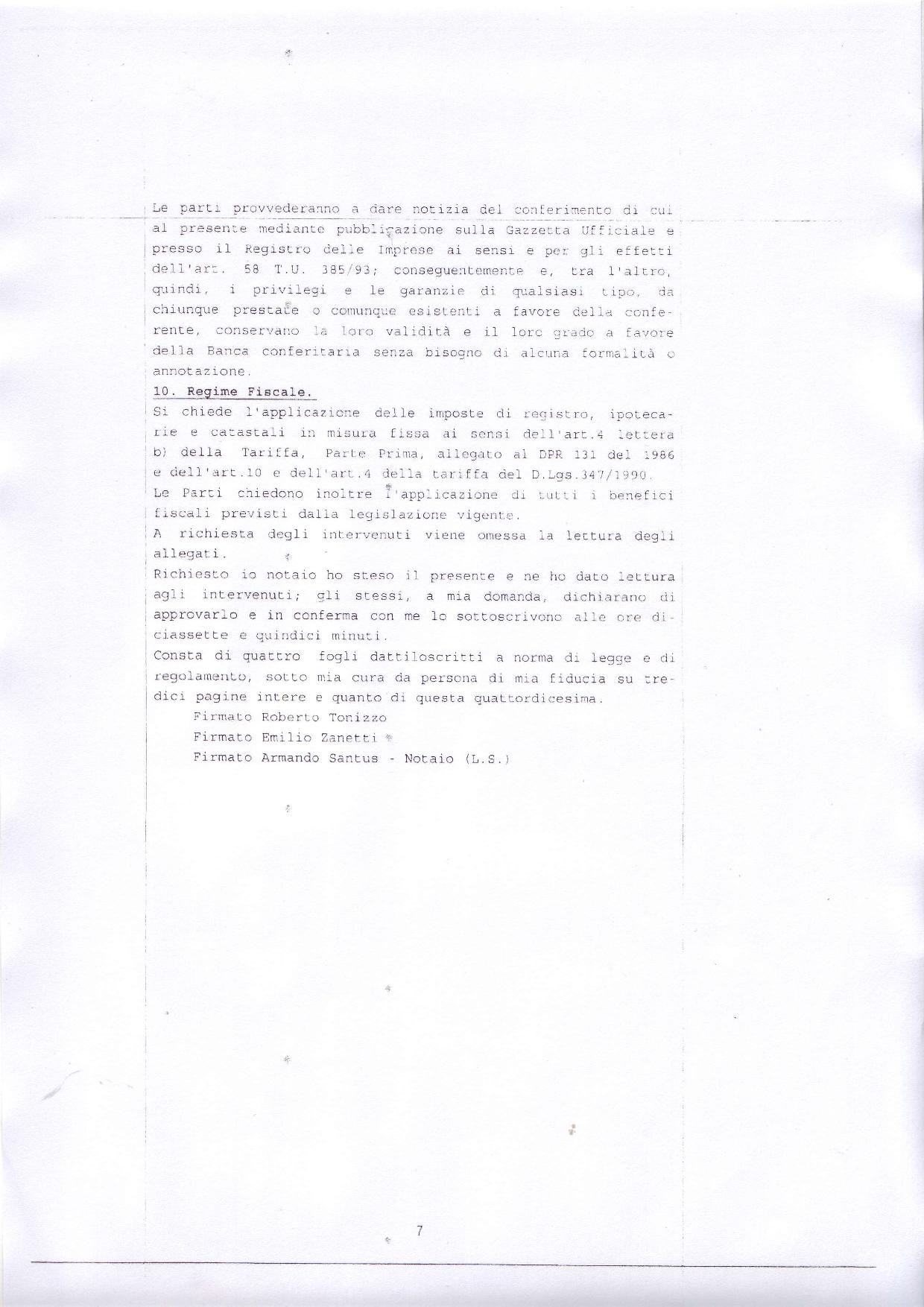

Poichè non sono solita scrivere senza

avere documenti che comprovano quanto dico, vi allego l’atto di CESSIONE

DEL RAMO D’AZIENDA TRA UBI BANCA E BRE, e vi prego di leggere BENE le

parti sottolineate, vi spiegherò il motivo.

Vi rendete conto di quello che significa?

A PARTE L’EVASIONE FISCALE CON

CONSEGUENTE DANNO ERARIALE, LA BANCA REGIONALE EUROPEA NON CEDE I

CREDITI IN SOFFERENZA ED I CREDITI AGEVOLATI (OVVERO CON GARANZIE TIPO

MUTUI E CONFIDI)

PERTANTO, SICCOME STO PARLANDO

DI UN CASO REALMENTE ACCADUTO, QUANDO CI SI TROVA DI FRONTE AD UNA BANCA

CHE HA CEDUTO UN RAMO D’AZIENDA PER IL QUALE IL CORRENTISTA NON HA MAI

FIRMATO NULLA, ESSENDO ANCORA IN ESSERE LA BANCA CEDENDTE COME SOCIETA’

GIURIDICA, E’ LEI CHE AL LIMITE PUO’ PRETENDERE IL CREDITO, NON IL

GRUPPO.

IL CASO RIGUARDA UNA PERSONA A

ME MOLTO VICINA, CHE HA SUBITO UN DECRETO INGIUNTIVO DA UBI BANCA DI CUI

E’ FIDEIUSSORE SOLO PER LA BANCA POPOLARE DI BERGAMO, PER UN DEBITO

VERSO BRE, CON LA QUALE NON HA MAI AVUTO ALCUN RAPPORTO: A CASA MIA SI

CHIAMA TRUFFA ED ESTORSIONE.

MILIONI DI DECRETI INGIUNTIVI DA ANNULLARE.

FUCK THE BANKSTERS.

p.s. e se non l’avete capito, in questo modo ogni gruppo crea quante bad bank vuole, altro che pretenderle dal governo di pirla che ci ritroviamo.

E NON SAREBBE MALE CHE PSEUDO LEGALI E MAGISTRATI IMPARASSERO A LEGGERE GLI ATTI.

COLLUSI VERGOGNATEVI.

(Visited 119 times, 119 visits today)

More from my site

Denuncia della Corte dei Conti: in aumento politici e vitalizi

Sapete quanto ci costa all’anno non imitare l’escamotage di Germania e Francia?

Una domanda da non fare mai ad un Ministro: ecco il progetto a cui ho collaborato su incarico della Corte dei Conti

Spesometro 2015: l’Agenzia delle Entrate chiarisce chi sono i soggetti esclusi

Pensioni: cosa cambia con la legge di stabilità

Nessun commento:

Posta un commento