martedì 27 ottobre 2015

L'evasione fiscale: contanti e denaro elettronico

La sfida fra contanti e bancomat spiegata con un disegnino

A volte ritornano, si dice ogni tanto, ma capita che

ritornino anche fin troppo spesso, dico io, così eccomi qui a

riparlarne grazie ai fans sfegatati dell’abolizione dei contanti come

arma di lotta all’evasione.

Così se averne già scritto nei precedenti articoli A MORTE I CONTANTI, VIVA I CONTANTI (leggi l’articolo) e COME SCOPRIRE CHI EVADE LE TASSE IN ITALIA GIOCANDO A BATTAGLIA NAVALE (leggi l’articolo)

in cui ho dato modo di riflettere sui dati che dimostrano che i

contanti non sono affatto causa principale di evasione fiscale e di come

all’estero la manica sia molto più larga, non è stato sufficiente

eccomi qui a ribadire il concetto con parole nuove.

L’occasione fiocca grazie al meritorio (una tantum) atto

del Governo Renzi di innalzare la soglia di spesa possibile in contanti

dai 1.000 euro precedenti agli attuali 3.000 _ leggi qui la notizia.

Già durante i preannunci di questa decisione abbiamo

assistito alle opposte levate di scudi di chi aspettava con ansia una

decisione simile e di chi invece vi si oppone a ragion veduta che

risponde alla solita abitudine di saper per sentito dire.

I recenti fatti di cronaca finanziaria hanno dimostrato

quanto, come sin dai tempi della redazione dei FALSI MITI e dei FALSI

MITI SULLA GERMANIA (leggi i falsi miti sulla Germania)

andavo rimarcando, la teoria della morale applicata al denaro non abbia

alcun fondamento se non sulla bigotta credenza popolare, tanto che

finalmente il mito della Germania onesta, ordinata e virtuosa aleggiava

soltanto nella fantasia collettiva (ci sono voluti 4 anni ma alla fine

persino la cronaca più allineata ha dovuto dimostrare quanto avessi

ragione).

Per chi volesse farsene una cultura approfondita esiste questo link sul crollo del falso mito tedesco che annovera tra i commenti un elenco impressionante di scandali e truffe fiscali e non in salsa alemanna.

Ma tornando a noi, la decisione del dandy di Firenze hanno

fatto evaporare commenti dal solido qualunquismo riprodotto in serie

con il marchio di fabbrica del più insensato moralismo che al solito

non trova riscontro nella realtà.

L’EVASIONE VIENE CONTRASTATA DALL’ABOLIZIONE O DALLA LIMITAZIONE DEL CONTANTE

Per scorgere la risposta più definitiva ed esauriente vi rimando alla lettura degli articoli citati a riga 3 e 4.

La risposta è no, perché se per lotta all’evasione

intendiamo la micro evasione dobbiamo rassegnarci a veder migliorare la

situazione dello 0,5% tondo tondo a fronte di costi spropositati che

azzopperebbero ancora di più i pubblici esercizi.

E badate bene che stiamo parlando solo di EVASIONE

PRESUNTA, laddove la situazione venisse lasciata intaccata, mentre nel

caso di adozione dei famigerati POS ci troveremmo a trasformare quella

piccola fetta in EVASIONE CERTA.

Come? Facendo attraversare i soldi dovuti alle banche per

la commissione a carico di ogni transazione le colonne dei bilanci

(truccati) degli istituti di credito più o meno grandi, ma per questo

rimandiamo all’immane mole di lavoro documentatissimo di Marco Saba (video) ed al libro Euroschiavi.

COME TI RISOLVO IL PROBLEMA DELL’EVASIONE

Di primo acchito i suddetti commenti stimolavano la mia

reazione così messa per iscritto sulla pagina Facebook di L’Economia

Spiegata Facile:

“Come ti risolvo il problema della micro evasione?

Facile: cancello il contante e faccio passare tutto il denaro in transazioni elettroniche gestite dalle banche.

Le banche ad ogni transazione trattengono una commissione su cui non pagano le tasse perché presentano bilanci truccati.

COSì SONO DACCAPO

avendo spostato il denaro della presunta evasione civile dall’economia

reale all’evasione certa nelle casse delle banche.

INGEGNOSO!

Insomma, in caso

di adozione di bancomat e carte di credito al posto del contante ciò che

non finirebbe in evasione fiscale dei cittadini finirebbe in tasca alle

banche che evadendo a loro volta annullando automaticamente il presunto

prelievo fiscale dovuto alla trasparenza delle transazioni.

Punto.”

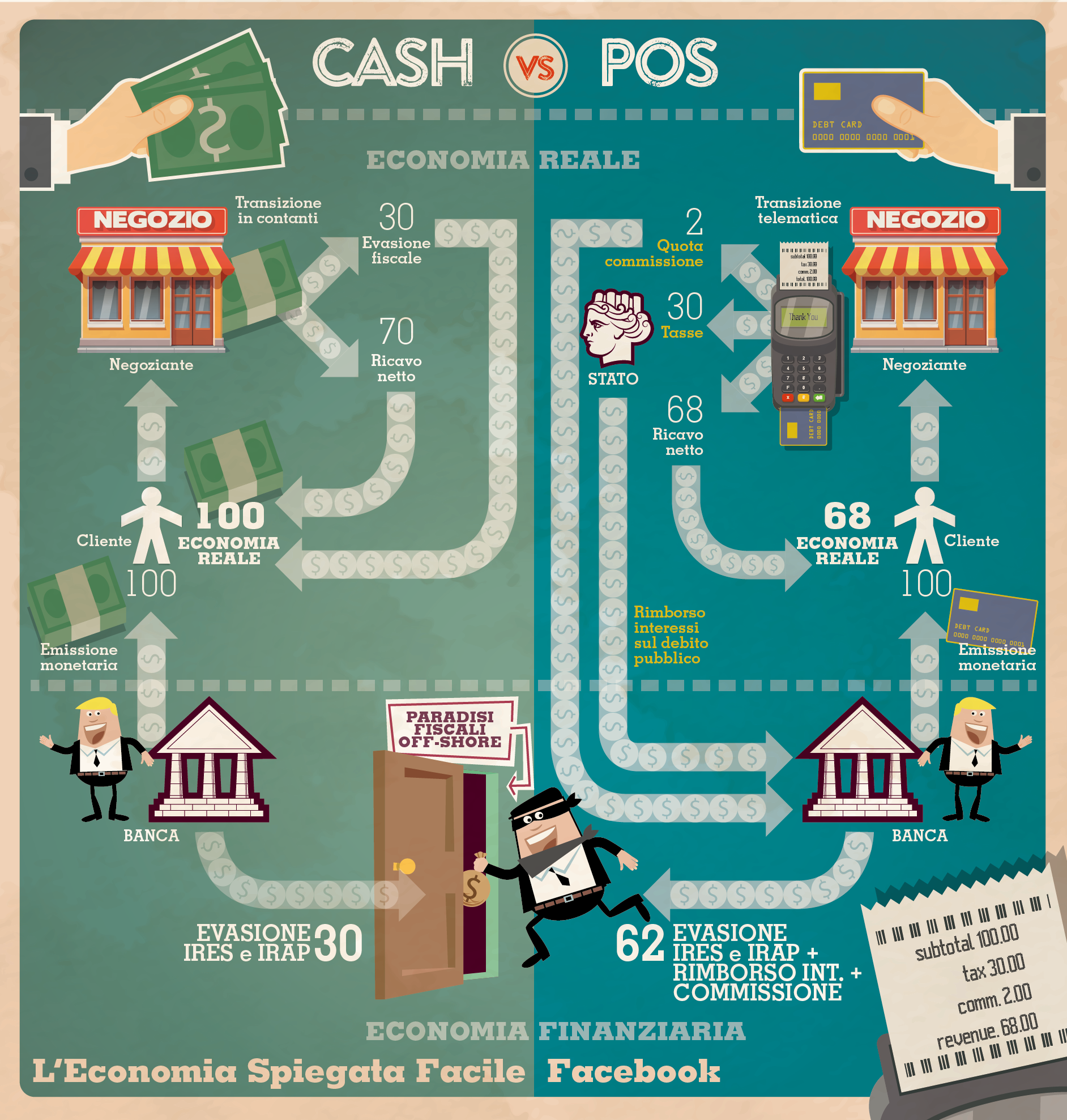

Poi mi son detto che per renderla più semplice avrei potuto spiegarlo con il più proverbiale dei disegnini.

TI FACCIO UN DISEGNINO

Ecco di seguito la spiegazione.

Ad ogni emissione di moneta le banche mettono a bilancio

si la moneta ma nella colonna dei passivi invece che in quella degli

attivi (su cui realizzano profitti in termini di signoraggio ed

eventualmente interessi).

Da questo momento vediamo il percorso parallelo che detta

moneta (supponiamo 100 €) farebbe secondo le teorie degli avversari del

contante, mentre sulla scena di destra vediamo come questi pensano di

risolvere la faccenda.

La sfida fra contanti e denaro elettronico. Chi ci guadagna?

LA SCENA DI SINISTRA

Il denaro contante, dopo essere stato speso può prendere

due strade, ma noi ne abbiamo illustrata una; quella dell’evasione

PRESUNTA (la strada del pagamento delle tasse la vedremo nella scena di

destra ma sarebbe identica anche se proposta in quella di sinistra).

Evadendo le tasse l’esercente si risparmia in 30% di tasse (le stime dicono che la tassazione complessiva ammonta al 52%) che

rimanendo nel circuito economico reale riprendono il giro e non

procurano ulteriori guadagni alla banca che incassa profitto solo nel

caso di nuova emissione di credito.

All’atto di emissione però la Banca, dichiarando i 100

euro nella colonna dei passivi si risparmia il pagamento di IRES e di IRAP

per un ammontare di 30€.

LA SCENA DI DESTRA

Ora veniamo alla scena di destra che illustra il circuito

monetario considerato virtuoso della moneta elettronica emessa dalla

Banca.

In questo caso dopo la transazione commerciale le strade si dividono:

– 2 euro prendono la strada di ritorno alla Banca sotto

forma di commissione (abbiamo considerato una cifra appena più alta

della media che ci aiuta ad arrotondare, per i dati reali tornate al

primo articolo citato in riga 3);

– 30 euro finiscono in tasse, ma si tratta di un incasso

solo apparentemente dello Stato, perché in realtà il bottino viene

dirottato alla banca creditrice nei suoi confronti degli interessi (e

del capitale) “prestato” in occasione dell’acquisto dei BTP necessari

alla spesa pubblica;

– 68 euro sono l’incasso netto.

Solo quest’ultima cifra rimane in circolazione e per un

nuovo acquisto di 100 euro sarà necessaria una nuova emissione monetaria

da parte delle banche, pari alla differenza necessaria, che farà lo

stesso percorso.

Il risultato è che se nel primo esempio di circolazione

monetaria la Banca riesce ad intascarsi esclusivamente “la cresta” fatta

sulle tasse non pagate per la nuova emissione di credito, nel secondo

la cifra lievita notevolmente per poi sparire dalla porta di servizio

con mèta i paradisi fiscali.

SOLUZIONE FINALE?

Se volessimo risolvere alla radice basterebbe applicare

due semplici norme: 1. tassare l’emissione monetaria delle banche

commerciali; 2. creare una banca pubblica di proprietà dei cittadini,

così potremo anche eliminare il contante perché il signoraggio sarebbe

di pubblico dominio.

In attesa della prossima occasione che non mancherà per

riparlare di questo argomento vi invito a far circolare il presente

disegnino. Non costa nulla e ci fa guadagnare molto in conoscenza.

I Bitcoin sono esenti dal pagamento dell’Iva

Corte di Giustizia: i Bitcoin sono esenti dal pagamento dell’Iva

26 ottobre 2015 -

Con Sentenza

pubblicata il 22 Ottobre 2015, la Corte di Giustizia dell’Unione Europea

si è espressa in merito all’Imposta sul Valore Aggiunto delle

operazioni di cambio concernenti i “Bitcoin”: da ora in avanti la moneta virtuale sarà esente dal pagamento dell’Iva in Europa.

Secondo i fatti che hanno generato la

controversia, il Sig. Hedqvist risultava titolare di un’attività di

cambio esercitata con il supporto di una società di intermediazione,

consistente nella compravendita di Bitcoin in cambio di valute

tradizionali, ottenendo un profitto dalla differenza tra i prezzi di

acquisto e di vendita applicati.

Allo scopo di ottenere un chiarimento

sugli aspetti fiscali, Hedqvist si era preventivamente rivolto alla

Commissione Tributaria svedese, che il 14 Ottobre 2013 si espresse

ufficialmente a favore dell’esenzione della sua attività dal pagamento

dell’Iva.

L’Amministrazione finanziaria, però, fu

di tutt’altro avviso, tanto da interpellare la Corte di Giustizia

sull’interpretazione degli articoli 2 paragrafo 1 e 135 paragrafo 1

della Direttiva 2006/112/ce per comprendere se l’attività in commento

poteva considerarsi a titolo oneroso e beneficiare dell’esenzione

fiscale contestata.

I Bitcoin rappresentano una valuta

virtuale, generata in rete e scambiata tra gli utenti attraverso un

“indirizzo Bitcoin” (equiparabile al numero di un conto corrente

bancario) e che la Banca Centrale Europea ha definito “a flusso bidirezionale”, differente dalla moneta elettronica perché espressa in unità di calcolo virtuale e non tradizionale.

Il primo step della CGUE consisteva

nell’appurare se le operazioni di cambio potevano essere qualificate

come cessione di beni o prestazioni di servizi “effettuate a titolo oneroso nel territorio di uno Stato membro da un soggetto passivo che agisce in quanto tale” come espresso dall’articolo 2 paragrafo 1 lettere a) e c).

Secondo la Corte la possibilità di

inserire l’attività contestata tra le cessioni di beni doveva essere

esclusa in quanto i Bitcoin non erano un “bene materiale” nel

senso fatto proprio dall’articolo 14 della Direttiva: la moneta

virtuale, infatti, non trasferiva alcun diritto di proprietà e veniva

utilizzata unicamente per il cambio fra vari mezzi di pagamento.

L’attività del convenuto configurava, piuttosto, una prestazione di servizi

a titolo oneroso ex articolo 2 paragrafo 1 lettera c), in quanto tra il

titolare e gli utenti ricorreva una relazione diretta ed un rapporto

giuridico sinallagmatico ove “il compenso ricevuto dal prestatore costituisca il controvalore effettivo del servizio prestato al beneficiario”.

In merito alla seconda questione

pregiudiziale, la Corte comunitaria è arrivata a sostenere che solo il

contenuto dell’articolo 135 paragrafo 1 lettera e), concernente “divise, banconote e monete con valore liberatorio”, avrebbe potuto giustificare l’esclusione delle operazioni sui Bitcoin dal pagamento dell’Iva.

Le esenzioni sono state introdotte con

l’obiettivo di risolvere le difficoltà sulla determinazione della base

imponibile e l’importo stesso dell’Iva in Europa. Dato che le medesime

problematiche sono state riscontrate anche negli scambi con moneta

virtuale, limitando l’applicazione dell’articolo 135 lettera e)

alle valute tradizionali, la norma avrebbe prodotto solo in parte i suoi

effetti.

Come diretta conseguenza, se la moneta

virtuale viene accettata e utilizzata come mezzo di pagamento

alternativo a quello legale a fronte di una somma pagata come differenza

tra i prezzi di acquisto e vendita, le attività di cambio di

Bitcoin in moneta tradizionale e viceversa, rientrano a pieno titolo tra

le attività esenti dall’applicazione dell’Iva per le transazioni

compiute all’interno del territorio europeo. Il tutto nella convinzione generale che questa novità apporterà grandi benefici nel mercato interno comunitario.

(Corte di Giustizia dell’Unione europea – Quinta Sezione, Causa C-264/2014, Sentenza del 22 Ottobre 2015)

lunedì 26 ottobre 2015

L'onanismo di Bankitalia: i controlli interni

Bankitalia, i nuovi strumenti di contrasto alla corruzione interna e tutte quelle denunce che sono cadute nel vuoto

Mentre il governatore della Banca d’Italia Ignazio Visco incassava il plauso e il sostegno del presidente della Repubblica, alla Camera Magda Bianco, capo del Servizio Tutela dei Clienti e Antiriciclaggio di Via Nazionale spiegava i passi compiuti da Bankitalia per contrastare e prevenire la corruzione al suo interno. Passi evidentemente non sufficienti dato che si stanno “valutando ulteriori strumenti e misure” nell’ambito “dell’attuazione degli orientamenti della Bce in materia di Quadro etico nell’ambito dell’Eurosistema e del Meccanismo di sorveglianza unico”. Gli strumenti che ci sono, sono stati introdotti in seguito all’entrata in vigore della legge anticorruzione del 2012 sistematizzando in un’organica strategia di prevenzione i diversi presidi di carattere normativo, organizzativo e procedurale adottati nel tempo. La Bianco ha spiegato anche che sono state introdotte nuove misure di prevenzione per i procedimenti amministrativi, con la previsione dell’obbligo di astensione dei dipendenti in caso di conflitti di interessi e, ancora più importante, sono stati avviati i lavori “per l’introduzione di un sistema di segnalazione delle condotte illecite”.

Un meccanismo, quello del whistleblowing, che quando verrà finalmente implementato varrà per il futuro e non certo per il passato. Ancora oggi il dipendente della Banca d’Italia che volesse segnalare fatti e circostanze a lui note che coinvolgono colleghi e superiori, lo dovrebbe fare a proprio rischio, esattamente come ai tempi in cui a capo della Vigilanza, e poi addirittura in posizione di Vicedirettore generale, c’era Anna Maria Tarantola, pupilla dell’ex governatore Antonio Fazio e grande amica di Gianpiero Fiorani. In quegli anni Brescia ha rappresentato uno spaccato perfetto del “sistema Bankitalia”. Un sistema che – è bene chiarire subito – è stato oggetto di denunce, di decine di interrogazioni parlamentari, di articoli, di inchieste e che ad oggi non è stato minimamente scalfito. Vicende sulle quali si vorrebbe mettere la sordina: le denunce paiono cadute nel vuoto, le interrogazioni sono rimaste tutte senza risposta. Funzionari e dirigenti coinvolti sono stati invece promossi, come da miglior tradizione italiana.

E che dire delle centinaia di esposti presentati dai clienti delle banche, privati e imprenditori, per denunziare illeciti gravissimi quali l’usura bancaria? Esposti lasciati cadere sistematicamente nel vuoto come testimoniano tanti, troppo casi. Al riguardo, la titolare del Servizio Tutela dei Clienti e Antiriciclaggio di Bankitalia non ha detto una parola, ma è chiaro che se la Banca d’Italia non farà trasparenza su questi fatti e non avvierà una seria opera di pulizia al suo interno, qualunque strumento venga introdotto per contrastare la corruzione risulterà ben poco credibile. Senza scomodare il commissariamento della Banca popolare di Spoleto che ha portato all’iscrizione nel registro degli indagati del governatore Visco, il recente caso della Banca popolare di Vicenza mette in evidenza lo strabismo dell’Autorità di vigilanza che si è mossa con grave ritardo e solo a crisi conclamata, mentre in questi anni alcuni dei suoi dirigenti si sono trasferiti alla corte di Zonin, contribuendo così ad alimentare il sospetto che su Vicenza Bankitalia usasse un occhio di riguardo. E’ proprio questo meccanismo delle porte girevoli, dei tanti ispettori che sono poi andati a lavorare presso le banche grandi e piccole che ispezionavano, assieme agli scambi di favori (fu proprio la popolare di Zonin, ad esempio, ad acquistare la sede di Vicenza della Banca d’Italia a un prezzo fuori mercato) a minare alla radice la fiducia nell’istituzione. Non solo “i baci sulla fronte” che Fiorani avrebbe voluto dare a Fazio, ma anche e forse ancor di più la protervia utilizzata nei confronti dei piccoli, di chi non ha appoggi potenti, come ad esempio lo scandaloso caso del commissariamento di Bene Banca, i cui fondi sono stati dirottati dal commissario nelle casse della Popolare di Vicenza in crisi di liquidità.

La crisi di credibilità e fiducia è alimentata dal non essersi mai una volta preoccupati di tutelare davvero il pubblico risparmio lasciando che banche in dissesto continuassero a finanziarsi collocando le loro azioni e obbligazioni presso gli ignari correntisti fino ad arrivare all’inevitabile show down. Ora la Banca d’Italia assume anche il ruolo di Autorità nazionale di risoluzione con il recepimento della direttiva Ue che istituisce fra le altre cose il meccanismo del bail in. Ciò che non è stato recepito di quella direttiva è però la richiesta di una grande trasparenza a favore di azionisti, obbligazionisti e correntisti per controbilanciare l’enorme potere discrezionale in capo alle autorità di risoluzione e ciò non contribuirà certo ad aumentare la fiducia dei risparmiatori. Il fatto poi che a svolgere il ruolo di Autorità nazionale di risoluzione sia la stessa Banca d’Italia, cui spettano compiti di vigilanza sul settore bancario, non fa altro alimentare potenziali e reali conflitti d’interesse, abbassando ulteriormente le tutele di correntisti e risparmiatori.

I primi a sperimentarlo sulla propria pelle saranno gli azionisti, gli obbligazionisti e forse anche i correntisti di Banca Marche, Cassa di risparmio di Ferrara e Banca popolare dell’Etruria e del Lazio, che si ritroveranno a fare i conti con il meccanismo del bail in (il fondo di garanzia ha infatti deciso di intervenire solo in seguito al recepimento della direttiva) senza che sia stato predisposto un meccanismo di valutazione e senza che sia stato sancito il diritto a incassare la differenza qualora il trattamento ricevuto risulti poi essere inferiore a quello che avrebbero potuto ottenere in caso di una procedura ordinaria di insolvenza.

sabato 24 ottobre 2015

Discorso insensato di Mattarella all'incontro con la Spectre a Roma

(Nota per il lettore: le parti del discorso che non hanno relazione con la realtà le abbiamo evidenziate in grassetto e commentate sotto)

Intervento del Presidente Mattarella in occasione dell’incontro con una delegazione di membri dell’IIEB –Institut International d’Etudes Bancaires, partecipanti al 129° meeting dell’Organizzazione

http://www.quirinale.it/elementi/Continua.aspx?tipo=Discorso&key=123

Palazzo del Quirinale, 23/10/2015

Molto del nostro futuro dipende dall'Europa, perché molte delle nostre debolezze sono dovute alla carenza di Europa, agli squilibri interni, al ritardo della sua piena integrazione, alle visioni anguste che riemergono di fronte alle difficoltà.

Occorre che ognuno svolga la sua parte, e abbia coscienza della propria responsabilità, nella costruzione di una società europea più robusta e dunque solidale, più aperta e dunque più competitiva, insomma all'altezza della sfida mondiale.

Voi siete parte di questa sfida. E del processo di innovazione a cui siamo tutti chiamati. Il vostro Istituto è nato agli albori della costruzione europea.

Il contesto in cui operano oggi le banche è in profonda evoluzione. L'esigenza di rendere il sistema bancario in grado di resistere agli shock, di evitare gli effetti devastanti sulla collettività che si sono verificati nel corso della crisi finanziaria, si è tradotta in un complesso di riforme di ampia portata.

(NdR: E' la società europea che deve essere difesa dagli shock pianificati a tavolino dalla spectre bancaria per manipolare l'azione dei governi)

In Europa, alle regole identificate dagli organismi internazionali, e recepite con Direttive e Regolamenti, si è affiancato l'avvio dell'Unione bancaria. Possiamo dire che, a livello europeo, il settore bancario è tra quelli che hanno visto i maggiori progressi in termini di armonizzazione: è importante ora completare questo processo.

Le nuove regole si propongono di raggiungere, nel medio e nel lungo periodo, condizioni più solide per gli intermediari, e di conseguenza una maggiore stabilità e un maggior equilibrio degli stessi sistemi economici.

(NdR: Le nuove regole, vedi il BAIL IN, tendono a riversare sui correntisti e gli azionisti delle banche le conseguenze devastanti delle scelte contabili scellerate del management bancario che viòlano i principi IAS-IFRS)

Tuttavia la transizione non è facile. Le richieste regolamentari in termini di liquidità e di patrimonio possono avere effetti sulla redditività e, soprattutto, sulle stesse dimensioni dell'offerta del credito. E dunque pongono problemi inediti, come è bene a conoscenza della Banca Centrale Europea.

(NdR: Completamente falso. La creazione di moneta da parte delle banche NON è per niente condizionata da requisiti patrimoniali o di riserva che sono facilmente manipolabili dalle banche stesse EX POST. Vedi: Werner, Settembre 2015: Do banks really create money out of nothing? Another empirical test of the three theories of banking )

E' essenziale che, anche in questa fase di transizione, il sistema bancario non perda di vista la sua ragion d'essere, il suo ruolo fondamentale, quello di assicurare una efficiente allocazione del credito al sistema economico e sociale, contribuendo così allo sviluppo e alla distribuzione equa delle risorse.

E' questa una funzione centrale in tutte le economie, un ruolo a cui le banche non possono sottrarsi. In particolar modo in questa fase, in cui si comincia a intravedere una ripresa economica.

(NdR: la ripresa economica è direttamente condizionata dall'azione concertata delle banche e non viceversa)

Un ruolo più attivo delle banche e del credito a sostegno dello sviluppo è ancora più rilevante in alcuni Paesi, come l'Italia, dove il contributo al sistema da parte del finanziamento bancario è assolutamente prevalente.

Le sfide poste dalla nuova regolamentazione, che richiede di superare le fragilità mostrate in passato e di valorizzare i punti di forza, dovranno considerare l'obiettivo di una finanza inclusiva e orientata a sostenere la crescita. I bassi tassi presenti sul mercato sono occasione preziosa per un rilancio degli investimenti.

(NdR: I tassi non influenzano in alcun modo il potere delle banche di creare denaro dal nulla, semmai influenzano la presa di beneficio che queste ultime hanno sul resto della società.)

Sarà necessario un sempre più attento bilanciamento dell'obiettivo di tutelare il risparmio affidato alle banche, e quindi di una adeguata valutazione dei rischi, con quello di impiegarlo a supporto di scelte di investimento, di sviluppo del sistema produttivo, di finanziamento alle scelte delle famiglie.

(NdR: Mattarella ignora completamente il fatto che le banche non utilizzano i risparmi per gli investimenti ma creano denaro dal nulla ogni volta che debbono investire, e per di più senza contabilizzare adeguatamente questa funzione. Povera Italia !)

Non è questa l'unica esigenza di cui deve farsi carico oggi il sistema finanziario. La lunga crisi, e ancora prima le evidenze dell'imperfezione dei mercati, di condotte azzardate di alcuni intermediari, hanno generato una caduta della fiducia nelle banche.

Hanno, in alcuni casi, minato la convinzione che le stesse regole siano in grado di contenere comportamenti poco virtuosi di intermediari e di loro dirigenti.

La fiducia è componente essenziale per il buon funzionamento dei mercati finanziari: lo sapete meglio di chiunque altro. Per recuperarla si impone una sempre maggiore attenzione alla trasparenza e alla correttezza sostanziale dei comportamenti. Si impone inoltre la ricerca di soluzioni orientate alle reali esigenze di famiglie e di imprese.

Non è soltanto una questione etica: si tratta della ragione sociale, strategica, del sistema del credito e del suo legame con gli attori concreti dello sviluppo. E' questa una responsabilità che grava ovviamente in misura ancora maggiore sui principali intermediari europei, come quelli rappresentati nell'Institut International d'Etudes Bancaires.

L'attività di studio e confronto svolta dall'Istituto, come ha osservato lei, presidente Sella, può rappresentare un contributo fondamentale anche per identificare buone prassi, comportamenti virtuosi, da condividere.

(NdR: E come fa a saperlo Mattarella visto che si tratta di attività segrete ?)

E' con questo spirito che rivolgo a voi il mio saluto e il migliore augurio di buon lavoro, convinto come sono che un sistema bancario efficiente, stabile, inclusivo - su cui, nel nostro Paese, si esercita la preziosa e fondamentale azione di vigilanza della Banca d'Italia - rappresenti una componente essenziale per lo sviluppo sostenibile dei nostri Paesi e dell'Unione europea nel suo insieme.

(NdR: Mattarella avrebbe dovuto chiedere che le minute degli incontri segreti del cartello bancario che decide i nostri destini siano pubblicate e sottoposte allo scrutinio democratico. Per quanto riguarda l'azione della vigilanza della Banca d'Italia, basta leggere le cronache degli ultimi anni o l'ultimo libro di Lannutti "La BANDA d'Italia". La vigilanza, inoltre, non ha impedito che per decenni le banche creassero denaro per migliaia di miliardi senza imputarlo all'attivo contabile. Mattarella avrebbe fatto bene a suggerire un maggior controllo da parte della società civile sul cartello bancario che prende decisioni in segreto attraverso organismi quali questo IIEB)

Ulteriori link sull'attività della "P2 dei banchieri":

Mattarella in remarks to IIEB delegates

http://www.ansa.it/english/news/business/2015/10/23/mattarella-in-remarks-to-iieb-delegates_c7d7ea23-61b9-437e-adf6-a3b1b0dcc69b.html

Big Bad Banksters Meeting in Sweden

http://www.democraticunderground.com/discuss/duboard.php?az=view_all&address=114x79005

Europe's financial elite quietly meet in Vienna (Reuters):

http://www.reuters.com/article/2011/10/21/europe-banks-vienna-idUSL5E7LL3R220111021

Swedish top banker boycotts secret meeting

http://www.swedishwire.com/component/content/article/1:companies/4622:swedish-top-banker-boycotts-secret-meeting

SUICIDI BANCARI: L'AD DI BANCA SELLA

http://www.ilnord.it/c-3167_LA_LETTERA_DI_MARCO_SABA__SUICIDI_BANCARI_QUESTA_VOLTA_TOCCA_ALLAMMINISTRATORE_DELEGATO_DI_BANCA_SELLA

Alcuni membri dell'IIEB:

Josef Ackermann, CEO Deutsche Bank

Klaus-Peter Müller, chairman Commerzbank

Frédéric Oudéa, chairman and CEO Société Générale

Baron David de Rothschild, senior partner Rothschild & Cie Banque

Peter Straarup, CEO Danske Bank

Pier Francesco Saviotti, CEO Banco Popolare

Federico Ghizzoni, UniCredit Chief Executive

Maurizio Sella, Banca Sella President

Marcus Agius, chairman Barclays Bank

Urs Rohner, Credit Suisse Chairman

Martin Blessing, Commerzbank Chief Executive

Michel Pébereau, BNP Paribas President

giovedì 22 ottobre 2015

UNICREDIT: MONTEZEMOLO AVVISÒ LO SCEICCO ASSIEME A RENZI

1. IL 6 OTTOBRE, A FIRENZE, IL SAPIENTE MONTEZEMOLO

AVVISÒ LO SCEICCO DI ABU DHABI, PRIMO AZIONISTA DI UNICREDIT, CHE UNA

TEMPESTA ERA IN ARRIVO SULLA BANCA. RENZI ERA PRESENTE E ANNUIVA.

QUATTRO GIORNI DOPO, LE PERQUISIZIONI AL VICEPRESIDENTE PALENZONA E AL

“SUO” MERCURI, PER MOLTI DIRIGENTI “L’AD OMBRA DELLA BANCA”

2. IL NON-DIPENDENTE ROBERTO MERCURI AVEVA UFFICI E SEGRETARIE A ROMA E A

MILANO. PARTECIPAVA AI COMITATI CREDITI E METTEVA BOCCA NELLE NOMINE

DEI DIRIGENTI E NEI RAPPORTI CON I GRANDI CLIENTI. COMPRESO QUEL

BULGARELLA IN ODOR DI MAFIA

3. GHIZZONI SI GIOCA LA POLTRONA IL 13 NOVEMBRE, ALLA PRESENTAZIONE DEL

PIANO INDUSTRIALE CHE PREVEDEREBBE TAGLI AL SANGUE. LA DURA LETTERA DI

PAOLO BIASI, A CAPO DELLA FONDAZIONE C. R. DI VERONA, PER FAR FUORI

GHIZZONI E IL ‘SISTEMA PALENZONA’

4. CHE DIRÀ DEL CASO PALENZONA-MERCURI IL SEVERO CONSIGLIERE LUCREZIA

REICHLIN, DRAGHIANA DI FERRO? E DA FRANCOFORTE CHE ISTRUZIONI LE

ARRIVERANNO? DRAGHI METTERÀ LA MANO SUL COPERCHIO DELLA PENTOLA O

LASCERÀ ESPLODERE IL BUBBONE UNICREDIT?

Condividi questo articolo matteo renzi e mohammed bin zayed al nahyan a firenze 8

matteo renzi e mohammed bin zayed al nahyan a firenze 8

DAGOREPORT

Qualcuno

se lo sentiva che la tempesta in Unicredit era in arrivo. Il 6 ottobre,

a Firenze, Matteo Renzi ha sconvolto la sua agenda per incontrare

nuovamente lo sceicco Mohammed Bin Zayed al Nahyan, principe ereditario

degli Emirati Arabi. L’uomo che ha in mano investimenti importanti anche

in Italia, come quello di Etihad in Alitalia e quello del fondo Aabar

in Unicredit, della quale gli arabi sono i primi soci.

matteo renzi e mohammed bin zayed al nahyan a firenze 3

matteo renzi e mohammed bin zayed al nahyan a firenze 3

In

quella occasione ovviamente c’era anche Luca Cordero di Montezemolo,

presidente dell’ex compagnia di bandiera e vicepresidente della banca,

sempre per conto dello sceicco. Una volta rimasti senza testimoni,

Monteprezzemolo ha fatto uno strano discorso, rivolto ad Al Nahyan:

“Unicredit necessita di stabilizzazione, perché qualcuno sta cercando di

screditare il management”. E Renzi annuiva.

mohammed bin zayed al nahyan e luca di montezemolo

mohammed bin zayed al nahyan e luca di montezemolo

Quattro

giorni dopo è arrivata la bomba dell’avviso di garanzia a Fabrizio

Palenzona, potente vicepresidente di Unicredit, con tanto di

perquisizioni e accuse di favoreggiamento alla mafia.

Il management si è chiuso a riccio, confermando l’impressione di Montezemolo: attacco in corso.

Francesco Palenzona

Francesco Palenzona

Ma

venerdì scorso non è stata una bella idea, per Federico Ghizzoni,

tentare di chiudere subito il caso Palenzona con un audit interno

portato in cda che garantiva che sulla gestione del cliente Andrea

Bulgarella “tutte le procedure interne di Unicredt sono state

rispettate”. Non è stata una bella idea perché gli inquirenti fiorentini

invece sostengono che le procedure sono state “aggirate” per favorire

l’imprenditore ritenuto vicino al boss Matteo Messina Denaro. E per

aggirarle si sono mossi Palenzona (due incontri con Bulgarella e i suoi

soci) e il suo braccio destro, Roberto Mercuri.

GHIZZONI MONTEZEMOLO

GHIZZONI MONTEZEMOLO

Anzi,

vista dall’interno della banca, forse si dovrebbe parlare più

correttamente di un “caso Mercuri”. E’ lui l’amico di Bulgarella, è lui

che lo presenta a Palenzona per farlo aiutare, è lui che preme su

dirigenti e funzionari dell’istituto per toglierlo dai guai. Certo, lo

fa con l’alea di onnipotenza che gli arriva dal fatto di essere il

portaordini del vicepresidente, che a sua volta è uno dei grandi

azionisti che ha salvato la cadrega a Ghizzoni. Ma lo fa anche in

proprio, per tutelare un Bulgarella che è innanzitutto un amico suo.

FLAVIO VALERI

FLAVIO VALERI

Secondo

quanto risulta a Dagospia da più fonti, Mercuri non solo aveva un

ufficio al trentesimo piano della sede Unicredit di Milano, a fianco del

suo mentore Palenzona, ma ha anche un punto d’appoggio a Roma in via

degli Specchi, con tanto di segretarie a disposizione. E soprattutto, le

fonti raccontano che partecipava molto spesso ai comitati crediti della

banca, pur non avendone alcun titolo. Il tutto per il solo fatto del

“mi manda Palenzona”. Un particolare che, se confermato dalle indagini,

metterebbe in grandissimo imbarazzo l’ad Ghizzoni.

Premio Guido Carli Romana Liuzzo con Monica e Federico Ghizzoni

Premio Guido Carli Romana Liuzzo con Monica e Federico Ghizzoni

Non

solo, da molti manager interni Mercuri era considerato una sorta di

“amministratore delegato ombra”. Una persona che si muove(va?) in banca a

proprio piacimento e nei confronti del quale Ghizzoni non aveva alcun

potere.

Chi non

per nulla gradito lo scandalo Mercuri-Palenzona è Calta-riccone, grande

azionista di Unicredit proprio su suggerimento di Corsico e

Palenzona. Fabio Corsico, responsabile delle relazioni istituzionali del

gruppo Caltagirone, è molto vicino a Palenzona al punto che lo ha fatto

nominare consigliere della C. R. di Torino.

CALTAGIRONE PALENZONA VEGAS

CALTAGIRONE PALENZONA VEGAS  FRANCESCO GAETANO CALTAGIRONE E PALENZONA jpeg

FRANCESCO GAETANO CALTAGIRONE E PALENZONA jpeg

Ma

tornando al cda di Unicredit che la scorsa settimana ha liquidato in

fretta il caso, difendendo Palenzona e i suoi manager, tutti sono

curiosi delle prossime mosse della severa Lucrezia Reichlin, che

notoriamente risponde a Mario Draghi.

Fabio Corsico Fabrizio Palenzona Paolo Messa

Fabio Corsico Fabrizio Palenzona Paolo Messa

La

Reichlin pare non abbia detto una parola sullo scandalo. Aspetta le

carte. E del resto è anche nel comitato Rischi. Farà sentire la sua

vocina nelle prossime riunioni? E da Francoforte che istruzioni le

arriveranno? Draghi metterà la mano sul coperchio della pentola oppure

lascerà esplodere il bubbone?

SERVIZIEVOLE PALENZONA PER CALTAGIRONE

SERVIZIEVOLE PALENZONA PER CALTAGIRONE

Dopo

lo scandalo, Ghizzoni è comunque corso ai ripari e ha deciso che, al

fine di rendere più trasparenti i rapporti tra il consiglio di

amministrazione e la banca, i membri del cda d’ora in poi potranno

parlare solo con le prime linee del management (quelle che riportano

direttamente all’ad) e per questi contatti saranno “supportati”

(controllati?) da assistenti di direzione nominati dalla banca.

LUCREZIA REICHLIN f af e b ccdd a e kp H U uiG x LaStampa it

LUCREZIA REICHLIN f af e b ccdd a e kp H U uiG x LaStampa it

Sempre

sull’onda del clamore per l’inchiesta toscana, al cda sarebbe arrivata

una dura lettera di Paolo Biasi, il grande sconfitto dell’ultima

assemblea, con la quale si contesta l’operato dei vertici aziendali nel

caso Bulgarella-Palenzona. Biasi ovviamente è pronto ad allearsi con i

soci stranieri (arabi, americani e norvegesi) per far fuori Palenzona e

Ghizzoni.

draghi contestato con i coriandoli 3

draghi contestato con i coriandoli 3

Insomma,

il presidente Giuseppe Vita e Federico Ghizzoni sono di nuovo nel

mirino, anche perché i risultati della banca non sono buoni e i

confronti con il competitor Intesa sono umilianti. Gli americani di

Blackrock, secondo azionista, come amministratore delegato vorrebbero

Flavio Valeri (Deutsche Bank). Mentre risulta anche che altri soci

stranieri, compresi gli arabi di Aabar, premano per un manager

straniero. Pur di portare a casa il risultato, sarebbero pronti a

sostenere la “promozione” di Ghizzoni alla presidenza.

FRANCESCO GAETANO CALTAGIRONE E FEDERICO GHIZZONI ALLA PRESENTAZIONE DEL NUOVO MESSAGGERO FOTO OLYCOM

FRANCESCO GAETANO CALTAGIRONE E FEDERICO GHIZZONI ALLA PRESENTAZIONE DEL NUOVO MESSAGGERO FOTO OLYCOM

Poco

prima che scoppiasse lo scandalo, si erano mossi anche i soci italiani,

ovvero le fondazioni. La presidenza della banca, in un summit

riservatissimo, è stata offerta all’ex ministro Domenico Siniscalco, che

però ha rifiutato. Adesso in Unicredit c’è chi dice che Siniscalco

avesse fiutato l’aria avvelenata. O più semplicemente, si vuole giocare

le sue carte per la presidenza di Intesa.

fassino siniscalco

fassino siniscalco

C’è dunque grossa pressione sui vertici per il caso Mercuri e per la situazione della banca.

L’altro

vicepresidente Luca Cordero di Montezemolo, che fino a ieri ha fatto

asse con Palenzona, ha subito preso le distanze dal “Camionista”

sostenendo che la giustizia “deve fare il suo corso”. E in caso di

ribaltone totale rischia pure di fare il presidente. Ma sotto sotto

difende Palenzona e farà di tutto per aiutarlo, fino all’ultimo.

La

partita si gioca tutta, aule giudiziarie a parte, a metà novembre. Il

13 novembre Ghizzoni deve presentare il nuovo piano industriale e si

vocifera di tagli lacrime & sangue.

Federico Ghizzoni Unicredit

Federico Ghizzoni Unicredit

E del resto Ghizzoni deve pur fare cassa, perché se prova a chiedere ai soci un aumento di capitale lo cacciano in un minuto.

Tra

parentesi, Ghizzoni deve anche giustificare una serie di nomine. Ad

esempio, quando ad agosto è uscito dalla vicedirezione Jean Pierre

Mustier, il manager piacentino mise il veto sull’ingaggio di Gaetano

Miccichè da Intesa, che gli avrebbe fatto sicuramente ombra (per la

cronaca Miccichè faceva ombra anche a Claudio Costamagna, che per Cdp ha

preferito Fabio Gallia)

GAETANO MICCICHE E SIGNORA FRANCESCO CALTAGIRONE BELLAVISTA

GAETANO MICCICHE E SIGNORA FRANCESCO CALTAGIRONE BELLAVISTA

Ma

attenzione, e qui torniamo, al “caso Mercuri”. L’uomo di Palenzona

avrebbe messo becco anche nell’ultima tornata di nomine ai vertici di

Unicredit, quella andata in scena poco prima dell’estate. E molti

manager promossi lo hanno ringraziato. Quanto è possibile scaricare

dall’oggi al domani un personaggio così ingombrante, che teneva rapporti

di alto livello anche nella Capitale, amico di tutti i principali

lobbisti e conosciuto da un buon numero di politici?

TORRE UNICREDIT

TORRE UNICREDIT

Ultima

notazione: dalle prime carte dell’inchiesta emerge che i telefoni di

Mercuri sono stati intercettati per quattro mesi. E lo stesso vale per

Palenzona. A parte i potenziali veleni, nelle prossime settimane, al

primo arresto, può uscire uno spaccato illuminante sul sistema di potere

che gravita intorno a Palenzona. Uno che è andato d’accordo con tutti i

governi, Renzi compreso.

mercoledì 21 ottobre 2015

martedì 20 ottobre 2015

Bankitalia: governatore Visco indagato per corruzione, truffa, abuso e infedeltà

Inchiesta Bps: atti Procura Spoleto, Visco indagato

Dal 28 gennaio 2015 per corruzione, truffa, abuso e infedeltà

http://www.ansa.it/sito/notizie/cronaca/2015/10/20/visco-indagato-dalla-procura-di-spoleto_b58fbe89-5bce-46e4-a8f3-9f1bd11a74ef.html

L'iscrizione nel registro degli indagati di Ignazio Visco è

confermata da atti della procura di Spoleto. Da un certificato di

"comunicazione d'iscrizione a registro" di una parte offesa, di cui

l'ANSA ha copia, emerge che Visco è indagato dal 28 gennaio 2015 per

concorso in corruzione, abuso d'ufficio e truffa, e "infedeltà a seguito

dazione o promessa di utilità".

Sono complessivamente otto gli indagati nell'inchiesta aperta dalla procura umbra, tutti per le stesse ipotesi di reato contestate a Visco. Oltre al governatore, gli iscritti sono Giovanni Boccolini, Gianluca Brancadoro, Silvano Corbella, Giovanni Domenichini, Stefano Lado, Giuliana Scognamiglio e Nicola Stabile. L'esposto che ha portato all'apertura del fascicolo è stato presentato da un centinaio di vecchi soci della Popolare di Spoleto, secondo i quali ci sarebbero state una serie di condotte irregolari nel passaggio a Banca Desio. In particolare, sempre secondo l'esposto dei vecchi soci, ci fu un'offerta di una società di Hong Kong, la 'Nit Holding', superiore di 100 milioni di euro rispetto a quella avanzata da Banca Desio. Offerta alla quale, dicono oggi i vecchi soci della Popolare, i commissari di Bankitalia rifiutarono senza fornire alcuna motivazione chiara.

LA NOTIZIA SUL FATTO QUOTIDIANO

Il commissariamento era stato confermato da Mef - Il commissariamento della Banca Popolare di Spoleto e della controllante Spoleto Crediti e Servizi - vicende oggetto dell'inchiesta della magistratura di Spoleto che, secondo il Fatto Quotidiano, coinvolge, tra gli altri il governatore della Banca d'Italia Ignazio Visco - era stato confermato dal Ministero dell'Economia dopo l'annullamento da parte del Consiglio di Stato. Alla luce delle pronunce del giudice amministrativo e dell'esigenza di evitare qualsiasi incertezza sulla stabilità dei rapporti della clientela, la Banca d'Italia aveva reiterato "ora per allora" le proposte al ministero dell'Economia di amministrazione straordinaria. Con i provvedimenti 149 e 150 del 20 aprile 2015, adottati su proposta dell'Istituto centrale, il Mef aveva reiterato i decreti ministeriali di amministrazione straordinaria con effetto a partire dall'8 febbraio 2013, quando era cominciato il commissariamento.

Ex amministratori già del mirino del pm - Già prima del commissariamento della Banca, avvenuto nel febbraio 2013, la popolare di Spoleto - ora al centro di una inchiesta che coinvolgerebbe il governatore della Banca d'Italia Ignazio Visco - è finito nel mirino della Procura. I pm hanno indagato alcuni ex amministratori - tra i quali l'ex presidente Giovannino Antonini - funzionari dell'istituto e imprenditori dell'area umbra. Il procedimento, definito dalla Procura sulla base delle risultanze delle indagini svolte dal Nucleo Speciale di Polizia valutaria della Guardia di Finanza, è in attesa dell'udienza preliminare. I reati ipotizzati sono associazione per delinquere e plurime ipotesi di appropriazione indebita aggravata, intermediazione usuraria, ostacolo alle funzioni delle autorità pubbliche di vigilanza, bancarotta fraudolenta, dichiarazione fraudolenta mediante uso di fatture e documenti per operazioni inesistenti, omessa comunicazione del conflitto di interessi. Fatti commessi a Spoleto e in altri luoghi dal 30 settembre del 2007 al 24 aprile 2012 - avevano precisato gli inquirenti - "ai danni della Banca popolare di Spoleto e altri soggetti".

Bankitalia, non a conoscenza indagine - ''Con riferimento alla notizia comparsa oggi sulla stampa relativa alle vicende della Banca Popolare di Spoleto, la Banca d'Italia non è a conoscenza di alcuna iniziativa dell'autorità giudiziaria''. Lo riferiscono fonti della stessa Banca d'Italia.

Sono complessivamente otto gli indagati nell'inchiesta aperta dalla procura umbra, tutti per le stesse ipotesi di reato contestate a Visco. Oltre al governatore, gli iscritti sono Giovanni Boccolini, Gianluca Brancadoro, Silvano Corbella, Giovanni Domenichini, Stefano Lado, Giuliana Scognamiglio e Nicola Stabile. L'esposto che ha portato all'apertura del fascicolo è stato presentato da un centinaio di vecchi soci della Popolare di Spoleto, secondo i quali ci sarebbero state una serie di condotte irregolari nel passaggio a Banca Desio. In particolare, sempre secondo l'esposto dei vecchi soci, ci fu un'offerta di una società di Hong Kong, la 'Nit Holding', superiore di 100 milioni di euro rispetto a quella avanzata da Banca Desio. Offerta alla quale, dicono oggi i vecchi soci della Popolare, i commissari di Bankitalia rifiutarono senza fornire alcuna motivazione chiara.

LA NOTIZIA SUL FATTO QUOTIDIANO

Il commissariamento era stato confermato da Mef - Il commissariamento della Banca Popolare di Spoleto e della controllante Spoleto Crediti e Servizi - vicende oggetto dell'inchiesta della magistratura di Spoleto che, secondo il Fatto Quotidiano, coinvolge, tra gli altri il governatore della Banca d'Italia Ignazio Visco - era stato confermato dal Ministero dell'Economia dopo l'annullamento da parte del Consiglio di Stato. Alla luce delle pronunce del giudice amministrativo e dell'esigenza di evitare qualsiasi incertezza sulla stabilità dei rapporti della clientela, la Banca d'Italia aveva reiterato "ora per allora" le proposte al ministero dell'Economia di amministrazione straordinaria. Con i provvedimenti 149 e 150 del 20 aprile 2015, adottati su proposta dell'Istituto centrale, il Mef aveva reiterato i decreti ministeriali di amministrazione straordinaria con effetto a partire dall'8 febbraio 2013, quando era cominciato il commissariamento.

Ex amministratori già del mirino del pm - Già prima del commissariamento della Banca, avvenuto nel febbraio 2013, la popolare di Spoleto - ora al centro di una inchiesta che coinvolgerebbe il governatore della Banca d'Italia Ignazio Visco - è finito nel mirino della Procura. I pm hanno indagato alcuni ex amministratori - tra i quali l'ex presidente Giovannino Antonini - funzionari dell'istituto e imprenditori dell'area umbra. Il procedimento, definito dalla Procura sulla base delle risultanze delle indagini svolte dal Nucleo Speciale di Polizia valutaria della Guardia di Finanza, è in attesa dell'udienza preliminare. I reati ipotizzati sono associazione per delinquere e plurime ipotesi di appropriazione indebita aggravata, intermediazione usuraria, ostacolo alle funzioni delle autorità pubbliche di vigilanza, bancarotta fraudolenta, dichiarazione fraudolenta mediante uso di fatture e documenti per operazioni inesistenti, omessa comunicazione del conflitto di interessi. Fatti commessi a Spoleto e in altri luoghi dal 30 settembre del 2007 al 24 aprile 2012 - avevano precisato gli inquirenti - "ai danni della Banca popolare di Spoleto e altri soggetti".

Bankitalia, non a conoscenza indagine - ''Con riferimento alla notizia comparsa oggi sulla stampa relativa alle vicende della Banca Popolare di Spoleto, la Banca d'Italia non è a conoscenza di alcuna iniziativa dell'autorità giudiziaria''. Lo riferiscono fonti della stessa Banca d'Italia.

Il denaro fantasma: Oggetti Contanti Non Identificati

Il denaro fantasma: Oggetti Contanti Non Identificati

by "The Money Doctor"

Il denaro prestato o speso dalla banca per acquistare beni immobili o mobili, essendo creato dalla banca stessa, esce "in nero" poiché viene versato direttamente nel conto del fruitore senza che ne sia tracciabile l'origine. Ovvero, non esiste un accredito precedente in cassa a favore dell'istituto emittente. Così come esce in nero, rientra in nero poiché - alla restituzione - sembra sparire contabilmente.

Questo denaro "nero", ovvero senza certificato di nascita o di origine controllata e garantita, è paragonabile ad un immobile non accatastato. La cessione di questo denaro da parte della banca non viene giustificata da una precedente proprietà contabilizzata da parte della banca del denaro stesso.

Si interrompe quella che viene chiamata la "catena di titolarità" legittima del denaro in oggetto.

La banca segna una uscita di cassa senza prima aver segnato una entrata. Il paradosso di spendere col portafoglio vuoto.

Quando il denaro prestato rientra, sparisce contabilmente ma rimane di fatto in mano alla banca. Non viene distrutto. E' facile accertarsene con l'uso dei contanti materiali, è più difficile quando il rientro avviene tramite denaro elettronico che viene versato nel conto accentrato della banca.

Il fatto che il denaro - elettronico o contante - non sia più visibile contabilmente - ovvero che sia un "oggetto contante non identificato" - non impedisce però alla banca di disporne. Anche qui, è facile capirlo per le banconote e monetine, è più difficile capirlo per il denaro elettronico poiché occorre conoscere il funzionamento empirico delle società interbancarie di compensazione.

Il risultato è che di M1 - quello dichiarato dalla BCE - non si conosce un proprietario originario legittimo.

Ma il risultato pratico più eclatante è che la misura di M1 nella realtà è di parecchio superiore a quanto dichiarato. Un esperto in materia ha ipotizzato che si tratterebbe di circa mille volte la misura ufficiale.

La spiegazione è semplice: in M1 troviamo il denaro aggregato come risulta ufficialmente nei depositi desunti dai bilanci bancari, ma non troviamo traccia di tutto quel denaro clandestino, rientrato in banca e scomparso contabilmente, di cui vengono (definitivamente?) smarrite le tracce.

Diventa denaro fantasma ("shadow money").

Bibliografia:

- SOLDI - Il libro nero della finanza internazionale, di Denis Robert, Ernest Backes, Nuovi Mondi Media, 2004

http://www.amazon.it/Soldi-libro-della-finanza-internazionale/dp/8889091061

- Werner, R.A., Can banks individually create money out of nothing? — The theories and the empirical evidence, International Review of Financial Analysis, Volume 36, December 2014, Pages 1–19

http://www.sciencedirect.com/science/article/pii/S1057521914001070

- Werner, R.A., How do banks create money, and why can other firms not do the same? An explanation for the coexistence of lending and deposit-taking, International Review of Financial Analysis, Volume 36, December 2014, Pages 71–77

http://www.sciencedirect.com/science/article/pii/S1057521914001434

- Werner, R.A., Do banks really create money out of nothing?

Another empirical test of the three theories of banking, International Review of Financial Analysis (2015)

http://www.sciencedirect.com/science/article/pii/S1057521915001477

by "The Money Doctor"

Il denaro prestato o speso dalla banca per acquistare beni immobili o mobili, essendo creato dalla banca stessa, esce "in nero" poiché viene versato direttamente nel conto del fruitore senza che ne sia tracciabile l'origine. Ovvero, non esiste un accredito precedente in cassa a favore dell'istituto emittente. Così come esce in nero, rientra in nero poiché - alla restituzione - sembra sparire contabilmente.

Questo denaro "nero", ovvero senza certificato di nascita o di origine controllata e garantita, è paragonabile ad un immobile non accatastato. La cessione di questo denaro da parte della banca non viene giustificata da una precedente proprietà contabilizzata da parte della banca del denaro stesso.

Si interrompe quella che viene chiamata la "catena di titolarità" legittima del denaro in oggetto.

La banca segna una uscita di cassa senza prima aver segnato una entrata. Il paradosso di spendere col portafoglio vuoto.

Quando il denaro prestato rientra, sparisce contabilmente ma rimane di fatto in mano alla banca. Non viene distrutto. E' facile accertarsene con l'uso dei contanti materiali, è più difficile quando il rientro avviene tramite denaro elettronico che viene versato nel conto accentrato della banca.

Il fatto che il denaro - elettronico o contante - non sia più visibile contabilmente - ovvero che sia un "oggetto contante non identificato" - non impedisce però alla banca di disporne. Anche qui, è facile capirlo per le banconote e monetine, è più difficile capirlo per il denaro elettronico poiché occorre conoscere il funzionamento empirico delle società interbancarie di compensazione.

Il risultato è che di M1 - quello dichiarato dalla BCE - non si conosce un proprietario originario legittimo.

Ma il risultato pratico più eclatante è che la misura di M1 nella realtà è di parecchio superiore a quanto dichiarato. Un esperto in materia ha ipotizzato che si tratterebbe di circa mille volte la misura ufficiale.

La spiegazione è semplice: in M1 troviamo il denaro aggregato come risulta ufficialmente nei depositi desunti dai bilanci bancari, ma non troviamo traccia di tutto quel denaro clandestino, rientrato in banca e scomparso contabilmente, di cui vengono (definitivamente?) smarrite le tracce.

Diventa denaro fantasma ("shadow money").

Bibliografia:

- SOLDI - Il libro nero della finanza internazionale, di Denis Robert, Ernest Backes, Nuovi Mondi Media, 2004

http://www.amazon.it/Soldi-libro-della-finanza-internazionale/dp/8889091061

- Werner, R.A., Can banks individually create money out of nothing? — The theories and the empirical evidence, International Review of Financial Analysis, Volume 36, December 2014, Pages 1–19

http://www.sciencedirect.com/science/article/pii/S1057521914001070

- Werner, R.A., How do banks create money, and why can other firms not do the same? An explanation for the coexistence of lending and deposit-taking, International Review of Financial Analysis, Volume 36, December 2014, Pages 71–77

http://www.sciencedirect.com/science/article/pii/S1057521914001434

- Werner, R.A., Do banks really create money out of nothing?

Another empirical test of the three theories of banking, International Review of Financial Analysis (2015)

http://www.sciencedirect.com/science/article/pii/S1057521915001477

lunedì 19 ottobre 2015

REPORT-RAITRE sul falso in bilancio

Puntata

di Report-RAITRE di domenica 18 ottobre 2015

http://www.report.rai.it/dl/Report/puntata/ContentItem-e0ec2a9b-c3d0-49f3-a157-82d8bc9ded10.html

http://www.report.rai.it/dl/Report/puntata/ContentItem-e0ec2a9b-c3d0-49f3-a157-82d8bc9ded10.html

(...)

MILENA

GABANELLI IN STUDIO

Meno

male che riesce anche a riderci su. Ma chi dice di voler aiutare

l’economia a

riprendersi,

queste cose le sa? Perché che cosa investi quando sei in balia del

burocrate

locale che ti blocca l’attività perché un Ministero cincischia.

Il Ministero in

questione

è quello dell’ambiente e il suo Ministro non risponde.

Proseguiamo invece

con

un’altra legge fresca fresca che puoi interpretare come vuoi. Il

falso in bilancio.

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

Il

falso in bilancio è uno dei tipici reati sentinella, cioè: quei

reati che servono a

commettere

degli altri. Perché se io prelevo una somma che mi serve per pagare

una

mazzetta,

una corruzione o al contrario se io ricevo il frutto di una

corruzione non

posso

scriverla a bilancio come tangente di X.

LUCA

CHIANCA

Devo

falsificarlo.

E

devo quindi dare il bilancio delle cifre e delle indicazioni diverse

da quella che è la

realtà.

MILENA

GABANELLI IN STUDIO

È

noto che nel 2002 furono introdotte delle norme per cui il reato di

falso in bilancio fu

praticamente

depenalizzato. Adesso le cose sono cambiate è stata riscritta

completamente

la legge ma c’è un ma che ruota attorno alla parola

“valutazione”. Per

capire

l’impatto e la ricaduta di questa parola bisogna costruirci un po’

di storia

intorno.

Allora se fino al 2002 ogni dato falso che finiva in bilancio era

considerato un

fatto,

con il governo Berlusconi viene introdotta una nuova norma che dice

c’è il fatto

materiale

da una parte che è una cosa, e la valutazione, che è un’altra

cosa. E vanno

tenute

separate. Perché, che cosa vuol dire?

LUCA

CHIANCA FUORI CAMPO

Che

faccio un falso materiale se iscrivo a bilancio che nel magazzino ho

10 macchine,

ma

non ne possiedo nessuna. E faccio un falso valutativo se i 4 catorci

arrugginiti nel

garage

li valuto un 1 milione, invece di mille euro.

Altro

esempio?

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

Se

io dico che sono proprietario di Trinità dei Monti beh..

LUCA

CHIANCA FUORI CAMPO

Qualche

dubbio mi viene!

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

Qualche

dubbio verrà. Se io dico che sono proprietario di un immobile che è

dietro

Trinità

dei Monti, preziosissimo, di un valore enorme, di grande rilievo sul

mercato, poi

si

va e si vede è una topaia, che non sta in piedi che per entrarci e

per consolidarla

bisogna

spendere un patrimonio, il discorso è diverso.

LUCA

CHIANCA FUORI CAMPO

Bene.

Il 15 giugno di quest’anno, dopo 2 anni di discussioni sulla

necessità di

ripristinare

il reato di falso in bilancio, come è in tutti i paesi

industrializzati, entra

finalmente

in vigore la nuova norma; il governo aumenta le pene e sarà più

difficile

farla

franca perché allunga anche i tempi di prescrizione.

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

Con

l'altra mano però si dimentica di scrivere o meglio decide di non

scrivere che le

valutazioni

possono costituire un falso, al pari dei fatti materiali falsi.

LUCA

CHIANCA FUORI CAMPO

Cioè

il nodo sta tutto in questo inciso: “ancorché oggetto di

valutazioni”, presente

nella

vecchia norma, ma sparito da quella nuova. L’effetto di questa

dimenticanza si

anni

per bancarotta impropria dell'ex sondaggista di Berlusconi, Luigi

Crespi e due

componenti

della sua famiglia.

GIUSEPPE

ROSSODIVITA – TEAM AVVOCATI FAMIGLIA CRESPI

All’esito

del rinvio la Cassazione ha accettato una nostra interpretazione e

ha

provveduto

ad annullare la sentenza di condanna in relazione a quei capi che

appunto

facevano

riferimento al falso valutativo.

LUCA

CHIANCA FUORI CAMPO

Secondo

i giudici d'appello Crespi aveva abbellito il bilancio della HDC,

inserendo

crediti

e partecipazioni societarie con valori troppo elevati, per non far

apparire in

dissesto

la sua società. E siccome questi dati erano delle false

valutazioni, la

Cassazione

ha applicato alla lettera quello che il legislatore ha scritto.

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

In

concreto se avesse voluto punire le valutazioni avrebbe dovuto

dirlo.

LUCA

CHIANCA

Scriverlo

chiaro.

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

Scriverlo

chiaro.

SIMONE

LONATI – PROCEDURA PENALE UNIVERSITA’ BOCCONI MILANO

Se

lei va a vedere gli emendamenti che sono stati presentati e che sono

stati tutti

respinti

tutti erano nel senso di inserire ancorché oggetto di valutazione.

Quello che è

passato

è invece l’emendamento del Governo che riporta come oggetto della

condotta

soltanto

l’esposizione di fatti materiali rilevanti non rispondenti al

vero.

SIMONE

LONATI – PROCEDURA PENALE UNIVERSITA’ BOCCONI MILANO

Senza

le valutazioni.

LUCA

CHIANCA

Senza

le valutazioni.

LUCA

CHIANCA

Perché

è stata tolta la frase “ancorché oggetto di valutazioni”?

DONATELLA

FERRANTI – PRESIDENTE COMMISSIONE GIUSTIZIA CAMERA

Il

problema io credo che sia quello di focalizzare che noi non abbiamo

operato un

intervento

chirurgico sulla norma preesistente, quella del 2002, ma abbiamo

riscritto

la

norma del falso in bilancio.

LUCA

CHIANCA

Però

la Corte di Cassazione è stata chiara dopo due giorni. Annullando

una sentenza.

DONATELLA

FERRANTI – PRESIDENTE COMMISSIONE GIUSTIZIA CAMERA

Nella

relazione che abbiamo fatto in aula - l'onorevole Ermini ha fatto in

aula, il

relatore

- abbiamo proprio specificato che nei fatti materiali rilevanti

rientravano

anche

le valutazioni.

LUCA

CHIANCA FUORI CAMPO

Leggendo

la relazione dell’onorevole Ermini, fatta di ben 2 cartelle, non

c’è mai scritto

in

maniera chiara che anche la false valutazione sono reato.

DONATELLA

FERRANTI – PRESIDENTE COMMISSIONE GIUSTIZIA CAMERA

Dire

che non c'è quella frase, uguale non c'è la valutazione fraudolenta

non è alterata,

falsa,

non è un falso in bilancio, è una equivalenza errata, non conforme

alle volontà

del

legislatore. Non è una sentenza che fa la giurisprudenza. Quindi per

ora prendiamo

atto.

LUCA

CHIANCA

Ma

la prima sentenza dice il contrario di quello che voi volevate fare!

DONATELLA

FERRANTI – PRESIDENTE COMMISSIONE GIUSTIZIA CAMERA

L'interpretazione

molte volte anche della giurisprudenza, della Cassazione cambia e

forse

qui c'era bisogno di un approfondimento ulteriore.

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

Nel

dibattito che ha seguito questo discorso, si è detto che occorre

fare il tagliando

alla

legge. A me preoccupa l'idea di una legge che dopo esser stata in

gestazione per

svariati

anni.

LUCA

CHIANCA

Per

due anni!

GIOVANNI

MARIA FLICK – EX PRESIDENTE CORTE COSTITUZIONALE

..ha

bisogno del tagliando.

GIAN

GAETANO BELLAVIA - ESPERTO DIRITTO PENALE DELL'ECONOMIA

Ma

lei pensi solo alla banche: i bilanci delle banche sono solo una

valutazione.

Valutare

i crediti. Le più grandi banche italiane hanno 50, 80, 100 miliardi

di euro

crediti

LUCA

CHIANCA

Come

li valutiamo questi crediti?

GIAN

GAETANO BELLAVIA - ESPERTO DIRITTO PENALE DELL'ECONOMIA

Loro

li valuteranno come gli pare, no? È questo il punto: non è punibile

una

valutazione

fraudolenta.

MILENA

GABANELLI IN STUDIO

Insomma

è un’ambiguità voluta o un pasticcio? Ha sbagliato chi l’ha

scritta o chi la

interpreta?

Sta di fatto che per uscirne o il legislatore ci rimette le mani

oppure la

Cassazione

si esprime dicendo esattamente come va interpretata. Perché

lasciando le

cose

così come stanno chi gonfia il bilancio in maniera fraudolenta come

abbiamo visto

può

anche farla franca. Pubblicità e poi vediamo una storia che è

veramente surreale.

Pubblicità

(...)

Iscriviti a:

Commenti (Atom)